QGRW LN

WisdomTree US Quality Growth UCITS ETF - USD Acc

Veröffentlicht am 4. Dezember 2024

Director, Quantitative Research

Der Anlagefaktor Qualität hat sich im Laufe der Jahre den Ruf erworben, die beständigsten Performancegewinne gegenüber dem Markt zu erzielen. Erfahrene Anleger wie Warren Buffett ziehen die Eigenkapitalrendite zur Bewertung von Investments heran, und empirische Untersuchungen von Wissenschaftlern wie Fama und French legen ebenfalls nahe, dass die Rentabilität einer der Schlüsselfaktoren für überdurchschnittliche Anlagerenditen ist.

Betrachtet man die Renditen von US-Aktien mit hoher Qualität im Vergleich zu ihren Pendants mit niedriger Qualität,1 zeigt sich ein deutlicher Unterschied in der Wertentwicklung: Aktien mit hoher Qualität erzielten nicht nur eine Outperformance von fast 4 % auf Jahresbasis (12,0 % gegenüber 8,1 %) über einen Zeitraum von mehr als 60 Jahren, sondern auch eine wesentlich geringere Volatilität von 15,2 % gegenüber 17,8 % auf Jahresbasis von Juni 1963 bis August 2024.

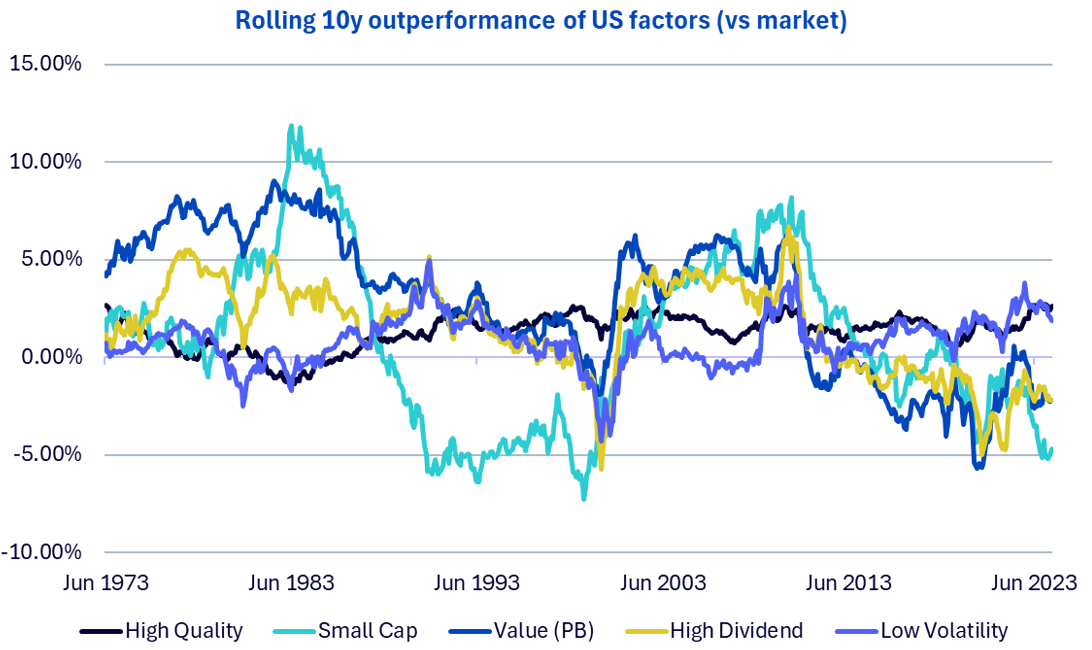

Im Vergleich zu anderen Faktoren hat Qualität auch die größte Widerstandskraft bewiesen, da Qualität über einen rollierenden Zehn-Jahres-Zeitraum sehr viel häufiger eine Outperformance erzielt hat als alle anderen Faktoren. Daher eignet sich Qualität als Allwetterfaktor – ein entscheidendes Merkmal für eine Kernportfolioallokation.

High Quality | Small cap | Value | High Dividend | Low Volatility | |

|---|---|---|---|---|---|

Percentage of outperforming periods | 90% | 58% | 73% | 71% | 77% |

Best outperformance | 2.7% | 11.9% | 9.1% | 6.7% | 5.0% |

Worst underperformance | -1.4% | -7.3% | -5.7% | -5.7% | -4.3% |

Sources: WisdomTree, Ken French, data as of 31 May 2024 and represents the latest date of available data. Value: High 30% Book to Price portfolio. Size: Low 30% portfolio. Quality: High 30% portfolio. Low Vol: Low 20% portfolio. High Div: High 30 portfolio. "&" Market: all CRSP firms incorporated in the U.S. and listed on the NYSE, AMEX or NASDAQ. Historical performance is not an indication of future performance and any investments may go down in value.

Vor diesem Hintergrund hat WisdomTree zwei einzigartige Strategien entwickelt, die auf dem Faktor Qualität basieren und ein differenziertes Engagement auf dem US-Markt bieten.

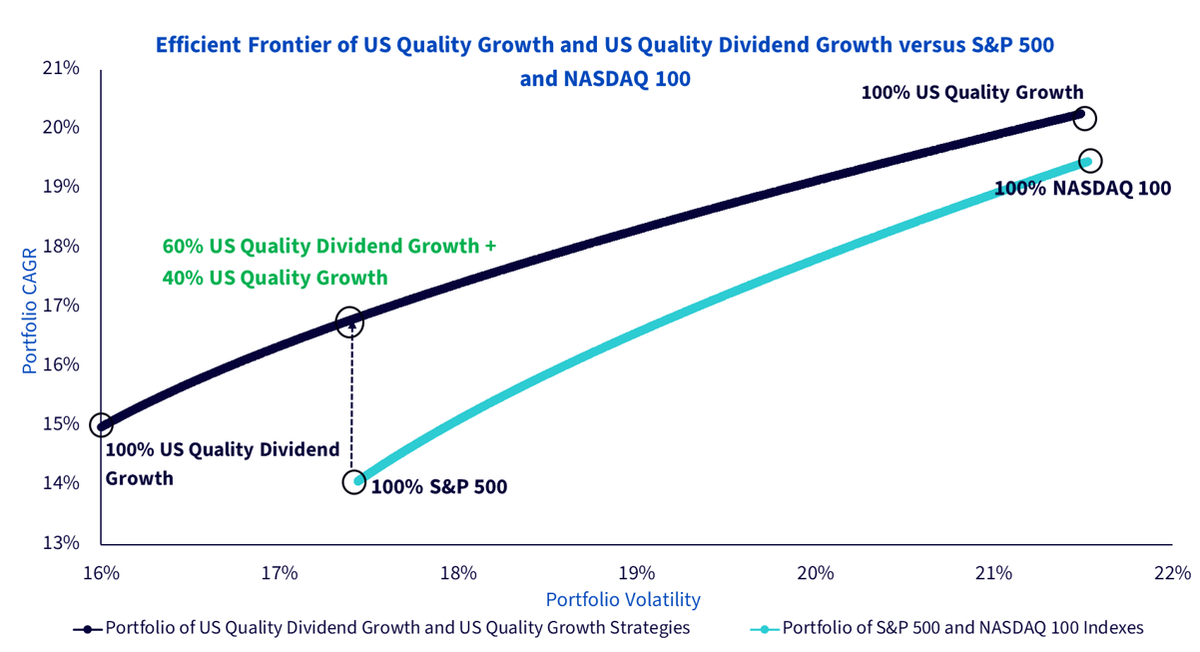

Wir haben eine Effizienzlinien-Analyse durchgeführt, die das überlegene Risiko-Rendite-Profil beider Strategien aufzeigt.

Bei allen Volatilitätsniveaus haben Portfoliovariationen des WisdomTree US Quality Dividend Growth Index (DGRW) und des WisdomTree US Quality Growth Index (QGRW) in der Vergangenheit bessere potenzielle Renditen erzielt als Portfolios aus dem S&P 500 und dem NASDAQ 100.

Quelle: WisdomTree, FactSet, Bloomberg. Basierend auf Backtesting-Daten vom 30. April 2013 bis 30. September 2024. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

DGRW und QGRW können Anlegern, die eine Absicherung gegen Kursverluste und gleichzeitig Wachstumspotenzial anstreben, einen ausgewogenen Ansatz bieten. DGRW konzentriert sich auf Dividendenwerte mit einer langen Rentabilitätshistorie, die sich in Zeiten wirtschaftlicher Ungewissheit oder eines Konjunkturabschwungs gut entwickeln. Auf der anderen Seite bietet QGRW ein Engagement in Wachstumstiteln, einschließlich hochwertiger Technologie- und Innovationsunternehmen, die ein höheres Aufwärtspotenzial in Bullenmärkten aufweisen.

Diese Kombination wird wahrscheinlich ein diversifiziertes Portfolio schaffen, das verschiedenen Marktbedingungen standhalten kann. Durch die Kombination aus der Fokussierung des DGRW’s auf stetige Dividendenzahler und dem Wachstumsengagement des QGRW können Anleger ihre Portfolios potenziell ausbalancieren, um das Risiko zu steuern und gleichzeitig mögliche Wachstumschancen zu realisieren.

1 Auf der Grundlage der Kenneth French-Datenbibliothek. Die ausgewählten Titel liegen über dem Median der Marktkapitalisierung aller börsennotierten US-Aktien, wobei „Hohe Qualität“ die obersten 30 % nach operativer Rentabilität und „Niedrige Qualität“ die untersten 30 % nach operativer Rentabilität repräsentiert.

Director, Quantitative Research

Ayush Babel ist Director im Multi-Asset- und Quantitative-Research-Team sowie im Index-Research-Team von WisdomTree. In dieser Funktion konzentriert er sich auf die Entwicklung innovativer quantitativer Strategien in verschiedenen Anlageklassen und unterstützt die vielfältige Produktsuite von WisdomTree. Seine Fachgebiete umfassen Faktoranalyse, Portfoliokonstruktion und -optimierung sowie Produktentwicklung. Ayush Babel verfügt über beinahe zehn Jahre Erfahrung im Bereich der Finanzdienstleistungen und hatte Positionen in Investment-Research-Teams bei J.P. Morgan und Franklin Templeton inne. Bei diesen Instituten war er für die Entwicklung und Verwaltung von Smart-Beta-Produkten für Aktien und Anleihen sowie von anlagenübergreifenden Produkten mit Risikoprämien für globale institutionelle und private Anleger zuständig. Seine Erfahrung erstreckt sich auf zahlreiche Anlageklassen und Anlagestile. Ayush Babel besitzt einen Bachelor- und einen Master-Abschluss in technischer Physik und Nanowissenschaft vom Indian Institute of Technology in Bombay.