NTSX LN

WisdomTree US Efficient Core UCITS ETF - USD Acc

Veröffentlicht am 20. Februar 2025

Head of Research, WisdomTree Europe.

Wenn es darum geht, die Aktienmärkte zu übertreffen, müssen Anleger in der Regel ihre eigene Aktienauswahl treffen, in eine aktive Managerstrategie investieren oder auf eine systematische Aktienfaktor-Strategie zurückgreifen. Ob sie sich dessen bewusst sind oder nicht, sie engagieren sich in jedem Fall im Factor Investing. Denn wissenschaftliche Untersuchungen und empirische Daten haben immer wieder gezeigt, dass ein Großteil der Überschussrenditen, die durch aktive Fonds oder Stock Picking im Allgemeinen erzielt werden, auf eine systematische Ausrichtung auf bekannte Aktienfaktoren wie Value (Wert), Dynamik, Qualität und Geringe Volatilität zurückgeführt werden kann.

Das ist keine schlechte Sache, denn Factor Investing bietet Anlegern zahlreiche potenzielle Vorteile. Faktoren liefern systematische, wiederholbare Renditequellen, da sie langfristige Prämien nutzen, die über Marktzyklen hinweg bestehen bleiben. Sie tragen auch zur Diversifikation bei, da sich die verschiedenen Faktoren über den Konjunkturzyklus hinweg unterschiedlich verhalten – einige sind eher zyklisch, andere defensiver und wieder andere sind Allwetterstrategien. Durch eine durchdachte Kombination von Faktoren wie Value, Geringe Volatilität oder Qualität können Anleger effizientere Aktienportfolios mit besseren risikobereinigten Renditen zusammenstellen.

Die WisdomTree Efficient Core-Strategie: Ein neues Tool zur Optimierung von Aktienportfolios

Wenn wir auf dieser Idee aufbauen: Was wäre, wenn Anleger auf eine zusätzliche Quelle für Renditeprämien zugreifen könnten – eine, die nicht auf aktienspezifischen Merkmalen, sondern auf einer fundamentalen Marktdynamik beruht? Die bekannten Diversifikationsvorteile zwischen Aktien und Anleihen erzeugen bei effizienter Strukturierung einen wirksamen Mechanismus zur Verbesserung der risikobereinigten Rendite.

Durch die Hebelung eines 60:40-Portfolios auf eine aktienähnliche Volatilität können Anleger eine höhere Sharpe-Ratio erzielen und gleichzeitig ein ähnliches Risikoniveau wie bei reinen Aktienanlagen erhalten. Dieser Ansatz erfasst systematisch die Diversifikationsprämie bei Anleihen und Aktien und fungiert als eigenständiger neuer „Faktor“, der sowohl als Ergänzung zu bestehenden Aktienengagements als auch als potenzieller Ersatz für traditionelle Aktienallokationen dienen kann.

Wie funktioniert WisdomTree Efficient Core?

Wie funktioniert WisdomTree Efficient Core Efficient Core-Strategie entwickelt – einen einzigartigen Anlagerahmen, der darauf ausgelegt ist, die Vorteile der Diversifikationsprämie bei Anleihen und Aktien zu maximieren. Die Strategie besteht aus:

Durch die dynamische Kombination von Aktien- und Anleihenengagements in einer gehebelten, risikogewichteten Struktur optimiert der Efficient Core-Ansatz das traditionelle 60:40-Portfolio und bewahrt gleichzeitig aktienähnliche Eigenschaften. Im Grunde funktioniert dieser Efficient Core-Ansatz wie ein neuer Aktienfaktor, der auf der Diversifikationsprämie bei Anleihen und Aktien beruht und Anlegern eine alternative oder ergänzende Möglichkeit bietet, ihr Aktienengagement zu optimieren.

Ein neuer Weg zur Outperformance bei Aktien

Aus Abbildung 1 geht hervor, dass sich die WisdomTree US Efficient Core-Strategie (ein Portfolio, das zu 90 % in Large-Cap-Aktien aus den USA und zu 60 % in ein Portfolio aus fünf Futures auf US-Staatsanleihen investiert) wie andere Aktienfaktoren verhält, da sie eine ähnliche Outperformance und eine bessere Sharpe-Ratio erzielt.

Abbildung 1: Performancekennzahlen für US-Aktienfaktoren und WisdomTree US Efficient Core (Dezember 2000 bis Januar 2025)

Growth | Min Volatility | Quality | Small Cap | High Dividend | |

|---|---|---|---|---|---|

Annualised Returns | 9.9% | 8.4% | 8.8% | 9.8% | 8.1% |

Outperformance | 1.4% | -0.1% | 0.3% | 1.3% | -0.4% |

Volatility | 20.6% | 15.8% | 18.6% | 23.0% | 17.5% |

Sharpe ratio | 0.40 | 0.42 | 0.38 | 0.35 | 0.37 |

Tracking Error | 5.5% | 6.3% | 3.2% | 9.5% | 6.6% |

Information Ratio | 0.25 | -0.02 | 0.09 | 0.13 | -0.06 |

Value | Momentum | WisdomTree US Efficient Core | S&P 500 Total Return | |

|---|---|---|---|---|

Annualised Returns | 8.7% | 9.8% | 9.1% | 8.5% |

Outperformance | 0.2% | 1.3% | 0.6% |

|

Volatility | 20.6% | 20.0% | 16.7% | 19.2% |

Sharpe ratio | 0.34 | 0.40 | 0.44 | 0.35 |

Tracking Error | 6.0% | 8.2% | 4.4% |

|

Information Ratio | 0.03 | 0.15 | 0.13 |

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 2000 bis zum 31. Januar 2025. Enthält Backtesting-Renditen. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Neben der Outperformance ist eines der wichtigsten Merkmale von Aktienfaktoren ihre geringe Korrelation untereinander. Dieser Diversifikationsvorteil ist ein entscheidender Vorteil bei der Portfoliokonstruktion. Abbildung 2 zeigt, dass die Überschussrenditen der WisdomTree US Efficient Core-Strategie ähnlich geringe Korrelationen mit traditionellen Aktienfaktoren aufweisen, was ihr Potenzial als eigenständige faktorähnliche Strategie unterstreicht.

Abbildung 2: Korrelation der Überrenditen zwischen US-Aktienfaktoren und WisdomTree US Efficient Core

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 2000 bis zum 31. Januar 2025. Enthält Backtesting-Renditen. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Ein defensiver Ansatz zur Outperformance

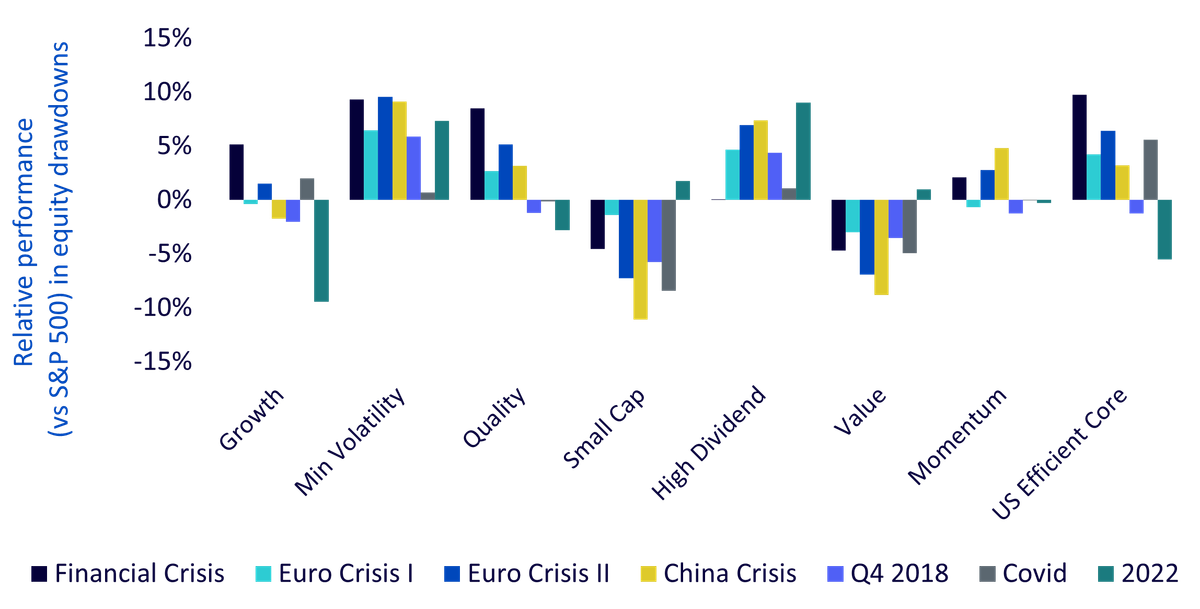

Wie bereits erwähnt, verhalten sich unterschiedliche Aktienfaktoren in verschiedenen Marktzyklen jeweils anders. Geringe Volatilität ist tendenziell defensiv und erzielt bei Aktienrückgängen eine Outperformance, während Value eher zyklisch ist und zu Beginn des Zyklus eine gute Wertentwicklung aufweist. Wenn WisdomTree Efficient Core als neuer Faktor fungiert, ist es wichtig, das Verhalten in unterschiedlichen Marktumgebungen zu verstehen.

Eine nützliche Methode, dies zu beurteilen, ist die Analyse der Wertentwicklung bei größeren Drawdowns am Aktienmarkt. Abbildung 3 veranschaulicht die relative Performance von verschiedenen Aktienfaktoren und WisdomTree US Efficient Core während der sieben größten Börsenrückgänge seit 2000. Die Ergebnisse zeigen, dass Geringe Volatilität weiterhin am defensivsten ist und Drawdowns über alle Zeiträume hinweg beständig verringert, während zyklische Faktoren wie Value und Small Caps eher zu kämpfen haben. WisdomTree US Efficient Core beweist jedoch eine ausgewogene defensive Ausrichtung und schnitt in fünf der sieben Abschwünge überdurchschnittlich ab und konnte Verluste wirksam abfedern.

Abbildung 3: Relative Wertentwicklung von US-Aktienfaktoren und WisdomTree US Efficient Core bei Abschwüngen

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 2000 bis zum 31. Januar 2025. Enthält Backtesting-Renditen. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

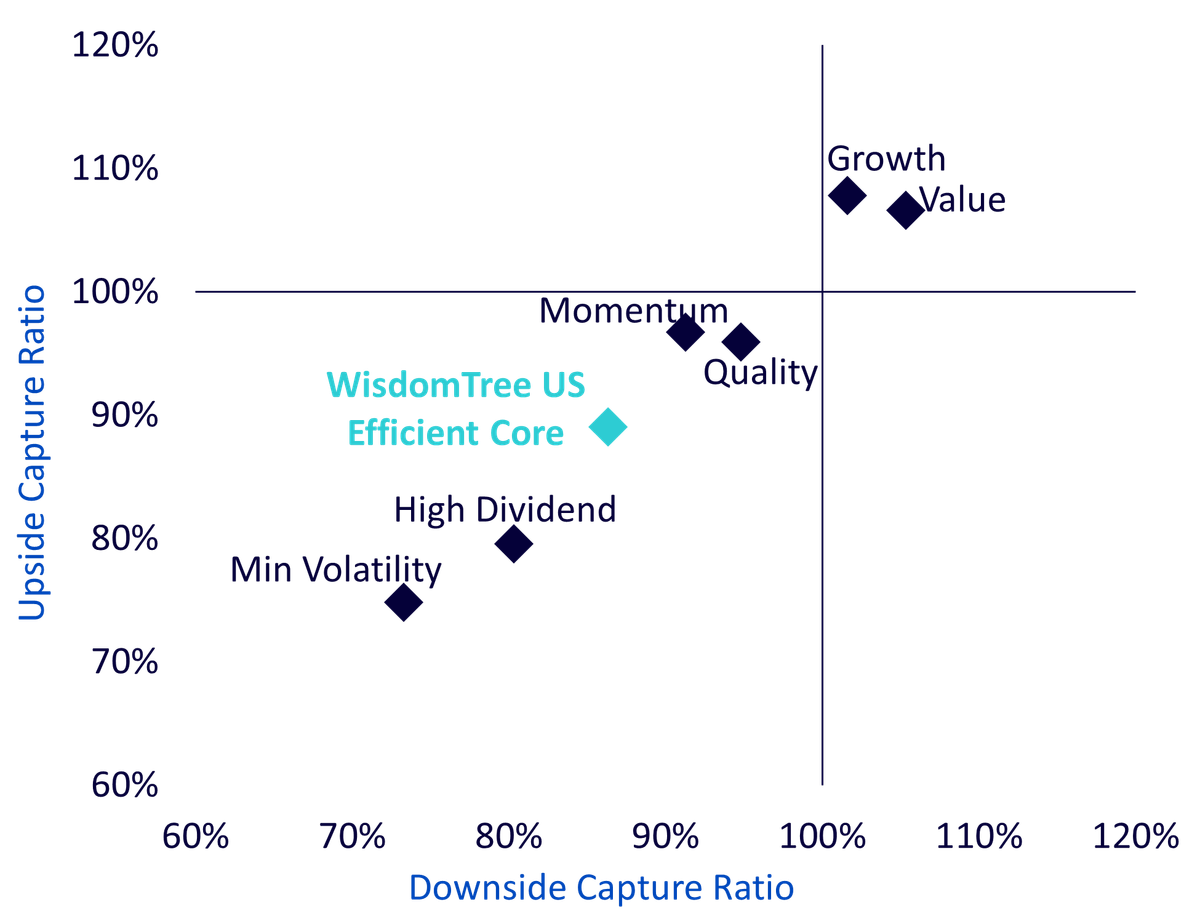

Eine weitere Möglichkeit zur Beurteilung der Defensivität sind die Upside- (Aufwärtskomponente) und Downside-Capture-Ratios (Abwärtskomponente), die messen, wie stark eine Strategie an Marktgewinnen gegenüber Verlusten partizipiert. Abbildung 4 stellt dar, dass WisdomTree US Efficient Core zwar leicht defensiv ist, jedoch weniger als Geringe Volatilität. Die Asymmetrie zwischen Aufwärts- und Abwärtskomponente ist mit einer Upside-Capture-Ratio von 89 % und einer Downside-Capture-Ratio von 86 % besonders ausgeprägt, was die Möglichkeit unterstreicht, die Renditen zu steigern und gleichzeitig Kapital zu erhalten.

Abbildung 4: Aufwärts- und Abwärtskomponenten von US-Aktienfaktoren und WisdomTree US Efficient Core

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 2000 bis zum 31. Januar 2025. Enthält Backtesting-Renditen. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Fazit: Ein intelligenter Ansatz für die Aktienanlage

Die WisdomTree Efficient Core-Strategie führt eine neue Dimension der Aktienanlage ein, wobei sie die Diversifikationsprämie bei Anleihen und Aktien nutzt, um eine neue Lösung für eine Outperformance bei Aktien zu schaffen. Angesichts vergleichbarer langfristiger Renditen wie bei Aktien, einer höheren Sharpe-Ratio und defensiver Merkmale eignet sich WisdomTree Efficient Core sowohl als potenzielle Ergänzung zu Aktienportfolios als auch als Ersatz für traditionelle Aktienanlagen.

So wie Value, Dynamik und Geringe Volatilität einzigartige Renditemerkmale aufweisen, bietet die WisdomTree Efficient Core-Strategie einen neuen, systematischen Ansatz zur Optimierung von Aktienanlagen. Im Zuge der sich verändernden Marktbedingungen könnte die Einbeziehung dieser Strategie in Portfolios Anlegern einen widerstandsfähigeren und effizienteren Weg zu einer langfristigen Outperformance bieten.

Definitionen für die Abschwungphasen

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.