Qual è il piano di continuità operativa del vostro portafoglio?

Pubblicato il 21 luglio 2020

Head of Research, WisdomTree Europe.

Storicamente l'investimento in titoli di qualità ha fornito protezione durante tutte le crisi gravi

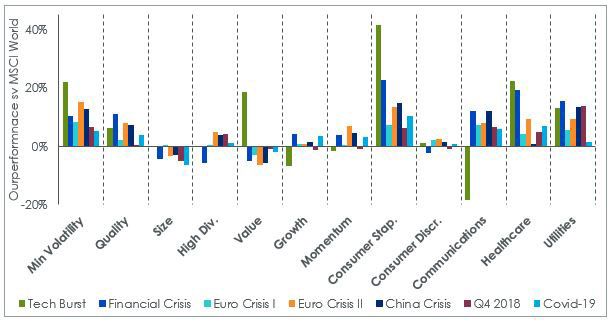

Nella figura 1 vediamo la performance di strategie e panieri azionari diversi, tra cui quello considerato difensivo durante le crisi principali di questo secolo. È evidente fin da subito che solo cinque strategie hanno registrato una certa sovraperformance nel corso di tutte le crisi:

- Volatilità minima (Min Volatility)

- Qualità (Quality)

- Beni primari

- Sanità

- Utilities

Tutte le altre strategie non sono riuscite ad assorbire le perdite verificatesi in almeno una delle crisi in esame. Se i risparmiatori vogliono proteggere i loro portafogli dai ribassi, può essere utile investire in una o più di queste cinque strategie.

Figura 1: Sovraperformance rispetto a MSCI World in periodi di ribassi azionari

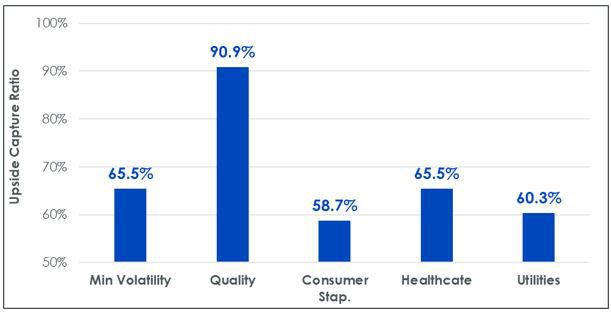

Tuttavia, nella maggior parte dei casi i ribassi sono consistenti e vengono scatenati da eventi imprevedibili (i cosiddetti "eventi cigno nero"). In quanto investitori, dobbiamo ammettere i nostri limiti e accettare che, quando sarà il momento, probabilmente non riusciremo a prevedere il ribasso né a valutarne adeguatamente le ripercussioni sul mondo reale e su quello finanziario. Perciò gli investitori devono prendere in considerazione la possibilità di continuare a investire in asset difensivi per lunghi periodi di tempo, in vista di eventuali schock; in questo caso, però, il costo di opportunità può essere considerevole e varia molto da una strategia all'altra.

Figura 2: Rapporto di partecipazione al rialzo di cinque strategie azionarie

Fonte: WisdomTree, Bloomberg. Periodo dal luglio 2000 al giugno 2020. I calcoli sono basati sui rendimenti mensili in USD. Non si può investire direttamente in un indice. I calcoli summenzionati includono dati sottoposti a test retrospettivi.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Questa è una buona combinazione per periodi di incertezza prolungati in cui un rally da mercato orso o un forte ribasso sono ugualmente probabili e costituisce dunque un candidato ideale per un investimento strategico azionario core. Investendo nella qualità, i risparmiatori creano un piano di continuità operativa per il loro portafoglio, assicurandone la partecipazione a qualsiasi rialzo e difendendo nel contempo il loro patrimonio da qualsiasi flessione imprevista. Per approfondire il nostro approccio alla qualità consultate questo link.

Tuttavia, investire nella qualità è più facile a dirsi che a farsi; è difficile individuare azioni di qualità e l'elenco dei potenziali descrittori è lungo (ne esistono 7 tipologie diverse: Redditività, Stabilità degli utili, Qualità della contabilità, Struttura del capitale, Investimento, Distribuzione/Diluizione e Corporate governance), ma è degno di nota che gli accademici abbiano dimostrato come i descrittori della Redditività possano beneficiare maggiormente del premio connesso alla qualità e rivelare le loro caratteristiche valide per tutte le stagioni.

Nella seconda metà del 2020, che resta avvolta nell'incertezza, un approccio bilanciato come questo potrebbe risultare utile.

Le azioni globali sono rappresentate dall'MSCI World net TR index. Min Vol (volatilità minima) è rappresentata dall’MSCI World Min Volatility net total return index. Quality (qualità) è rappresentata dall’MSCI World Quality Sector Neutral net total return index. High Dividend (alto dividendo) è rappresentato dall’MSCI World High Dividend net total return index. Value (valore) è rappresentato dall’MSCI World Enhanced Value net total return index. Momentum è rappresentato dall'MSCI World Momentum net total return index. Consumer Staples (beni primari) sono rappresentati dall'MSCI World Consumer Staples net total return index. Consumer Discretionary (beni voluttuari) sono rappresentati dall’MSCI World Consumer Discretionary net total return index. Health Care (assistenza sanitaria) è rappresentata dall’MSCI World HealthCare net total return index. Communication (comunicazioni) è rappresentata dall’MSCI World Communications net total return index. Le Utilities sono rappresentate dall’MSCI World Utilities net total return index.

1 Per cigno nero s'intende un evento imprevedibile che va al di là di quanto ci si attenda normalmente da una determinata situazione e implica conseguenze potenzialmente gravi.

Blog correlati

+ Asset difensivi: è più facile non perdere denaro che recuperarlo

+ Asset difensivi: oro, un prezioso alleato nella lotta contro i ribassi azionari

Categorie

Informazioni sull’autore

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.