WCOA LN

WisdomTree Enhanced Commodity UCITS ETF USD Acc

Pubblicato il 19 settembre 2025

Associate Director, Quantitative Research at WisdomTree in Europe

Quali sono i motivi del cambiamento?

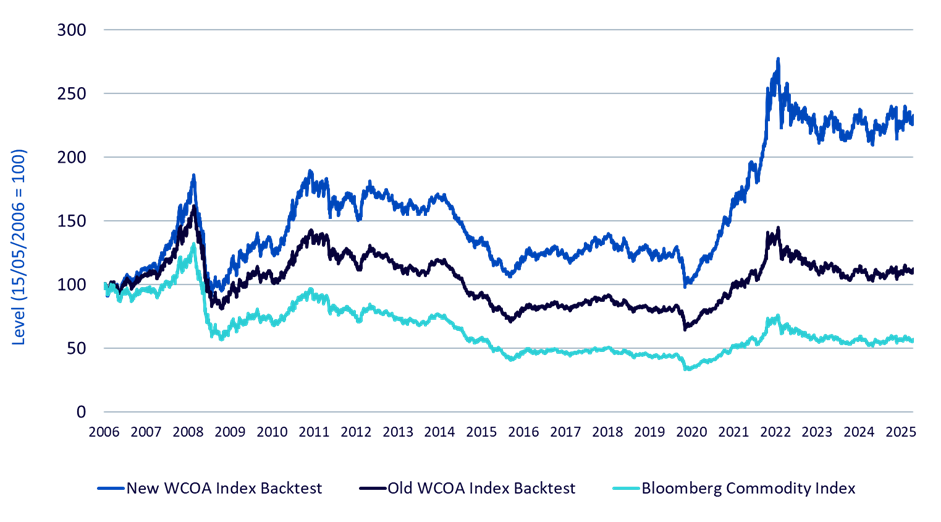

Quando abbiamo lanciato per la prima volta il WisdomTree Enhanced Commodity UCITS ETF (WCOA), il nostro obiettivo era chiaro: ridurre uno dei principali ostacoli agli investimenti in materie prime, ovvero i costi di rollover, ottimizzando la selezione dei contratti lungo la curva dei future. L’ottimizzazione ha funzionato bene: l'indice total return sottostante del WCOA1 ha sovraperformato il Bloomberg Commodity Total Return Index del 12,2% dal suo lancio2.

Ma l'attuale contesto macroeconomico, caratterizzato da un rischio di inflazione persistente, frequenti attriti nell'offerta e dinamiche di curva più rapide, spinge gli investitori ad adottare un approccio più libero e basato sulla ricerca, che non sia eccessivamente legato al benchmark. Abbiamo aggiornato il WCOA per mantenere lo stesso ampio universo del Bloomberg Commodity Index (BCOM), aggiungendo però un quadro basato su fattori che consente di sovraponderare e sottoponderare le materie prime, nonché di selezionare i contratti in modo più intelligente, il tutto con controlli di rischio disciplinati integrati nella struttura dell'indice.

Cosa è cambiato?

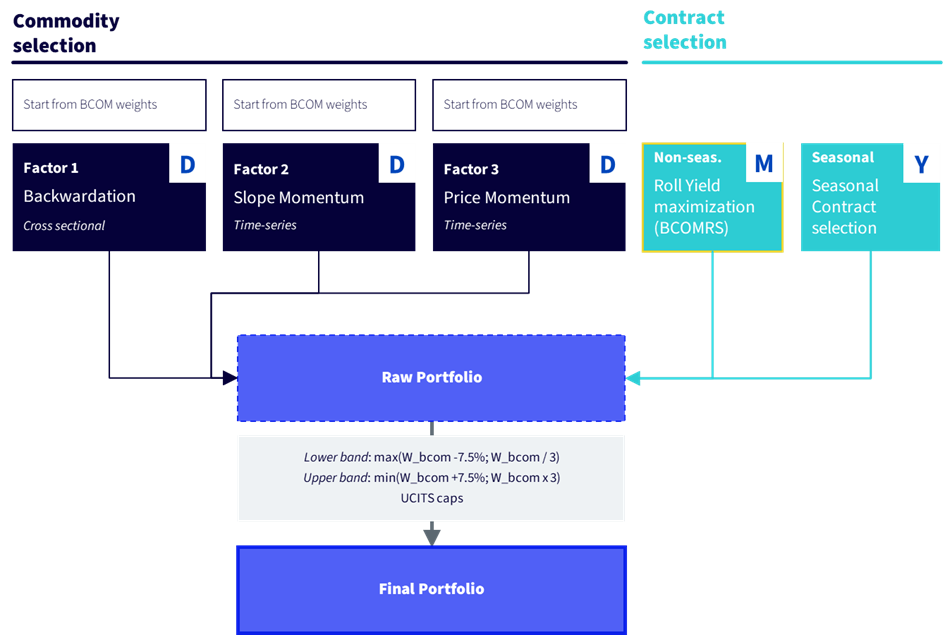

Figura 1: Come funziona la nuova strategia

Fonte: WisdomTree. “D” significa “Ribilanciamento giornaliero”, “M” significa “Ribilanciamento mensile” e “Y” significa “Ribilanciamento annuale o semestrale”. “Non-seas.” significa “Materie prime non stagionali”. “Seasonal” significa “Materie prime stagionali”. “BCOMRS” significa “Metodologia Bloomberg Roll Select”.

In precedenza, il WCOA si concentrava esclusivamente sulla selezione dei contratti. Il WCOA aggiornato unisce la selezione dei contratti a quella delle materie prime (vedi Figura 1), offrendo uno strumento più completo. I miglioramenti possono essere riassunti in tre cambiamenti chiave:

Selezione delle materie prime: i tre fattori

Una delle principali innovazioni della nuova strategia risiede nel modo in cui il WCOA alloca tra le materie prime. La strategia parte dalle ponderazioni del Bloomberg Commodity Index (BCOM) per poi applicare tre fattori, fondati su studi accademici, che hanno dimostrato di generare rendimenti superiori:

Ciascun fattore produce un segnale per ogni materia prima, con una scala compresa tra -1 e +1, dove i valori positivi indicano posizioni sovraponderate e quelli negativi indicano posizioni sottoponderate. Combinando equamente i tre segnali, la strategia diversifica le fonti di alfa tra fattori che mutano lentamente (backwardation trasversale), a medio termine (momentum dei prezzi) e che reagiscono rapidamente (momentum in termini di inclinazione della curva), riducendo la dipendenza da un singolo stile. Ogni fattore viene ribilanciato quotidianamente.

Un caso particolare è quello dell’oro e dell’argento, i cui segnali vengono calcolati ma non applicati, assegnando ai relativi fattori un valore di base neutro. Di conseguenza, essi fungono da coperture implicite contro il rischio all'interno del portafoglio: la loro allocazione relativa diminuisce quando altre materie prime mostrano segnali positivi forti e vengono quindi sovraponderate. Al contrario, quando le commodity sostenute da segnali forti sono poche, l'oro e l'argento acquisiscono una ponderazione relativa maggiore, fornendo un orientamento difensivo durante i periodi di più ampio stress dei mercati.

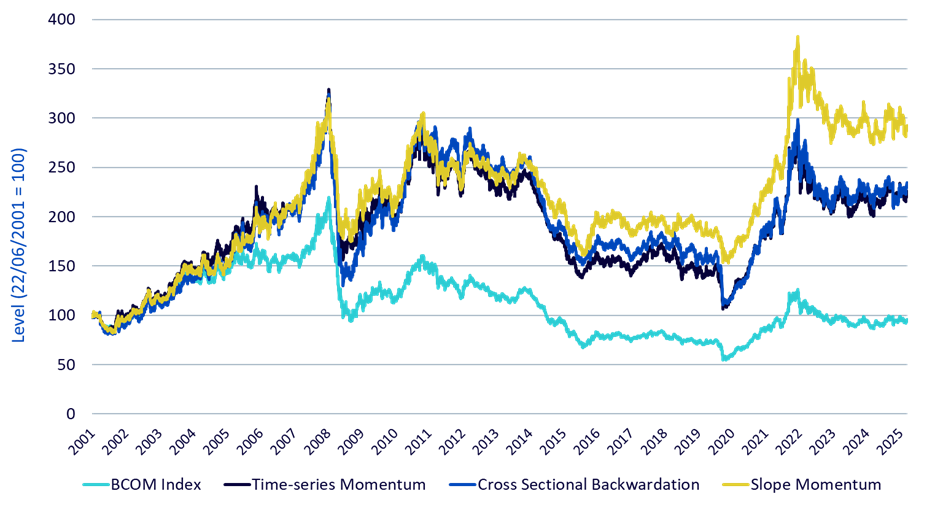

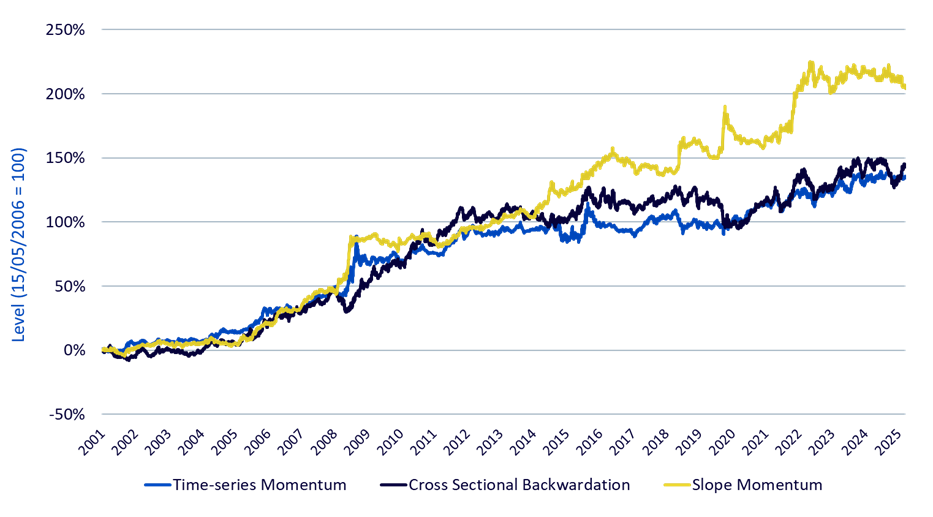

I due grafici in basso mostrano il comportamento di ciascun fattore nel tempo, in termini assoluti (Figura 1) e relativi (Figura 2) rispetto al BCOM4. Come si può chiaramente vedere, negli ultimi 25 anni i tre fattori hanno generato rendimenti sostanzialmente superiori.

Figura 2: Rendimenti in eccesso generati dai fattori relativi alle materie prime – performance assoluta

Fonti: WisdomTree, Bloomberg. Dati dal 22 giugno 2001 al 10 settembre 2025. I calcoli si basano su indici di tipo excess return e includono dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Figura 3: Rendimenti in eccesso generati dai fattori relativi alle materie prime – performance relativa rispetto al BCOM

Fonti: WisdomTree, Bloomberg. Dati dal 22 giugno 2001 al 10 settembre 2025. I calcoli si basano su indici di tipo excess return e includono dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Selezione più intelligente dei contratti lungo la curva

Le curve dei future forniscono informazioni preziose non solo sulla performance delle materie prime, ma anche sul comportamento dei singoli contratti.

Per le commodity non stagionali, la strategia continua a seguire una filosofia di massimizzazione del roll yield attraverso la metodologia Roll Select (BCOMRS) di Bloomberg. Ogni mese, si seleziona il contratto con il roll yield più interessante, con un limite massimo di nove mesi per la scadenza. Questo garantisce un posizionamento efficiente lungo la curva, migliorando ulteriormente il profilo di carry della strategia.

Per le materie prime stagionali, come il gas naturale o i prodotti agricoli, la strategia punta al cosiddetto “contratto stagionale”, ovvero il contratto future il cui mese di consegna è in linea con cicli prevedibili di domanda e offerta. Tale approccio evita di selezionare un contratto con un roll yield elevato in cui il segnale è determinato dalla stagionalità piuttosto che da una reale tensione del mercato. Allo stesso tempo, consente alla strategia di cogliere il premio stagionale spesso creato da una forte pressione di copertura. Poiché tale premio solitamente si erode con l'avvicinarsi della scadenza, la metodologia passa in modo proattivo al contratto stagionale successivo due mesi prima della stessa, garantendo di riuscire a cogliere il premio senza che questo sia diluito dalla convergenza dei fondamentali.

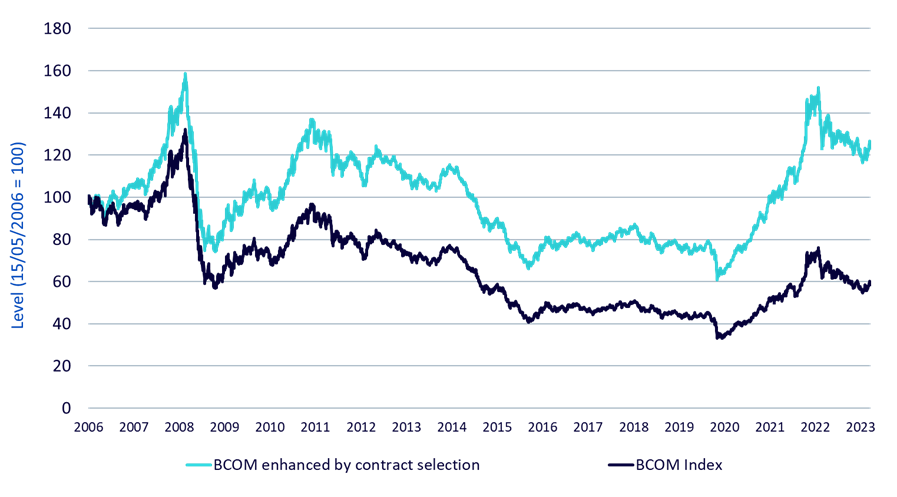

Insieme, le regole implementate permettono una gestione ottimale sia delle materie prime stagionali che di quelle non stagionali. Il grafico in basso (Figura 4) confronta il Bloomberg Commodity Index con una versione migliorata che mantiene le stesse ponderazioni del BCOM, ma sostituisce le scelte standard del BCOM relativamente ai contratti con la metodologia di selezione utilizzata nella nuova strategia5.

Figura 4: Impatto della selezione dei contratti – metodologia migliorata rispetto al BCOM

Fonti: WisdomTree, Bloomberg. Dati dal 15 maggio 2006 al 10 settembre 2025. I calcoli si basano su indici di tipo excess return e includono dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

In sintesi: performance della strategia

Il nuovo WCOA combina due motori complementari in un unico quadro disciplinato: selezione delle materie prime e selezione dei contratti.

Partendo dalle ponderazioni del BCOM, tre fattori, ovvero momentum dei prezzi, backwardation trasversale e momentum in termini di inclinazione della curva, correggono quotidianamente le allocazioni. I limiti massimi e minimi preservano la diversificazione delle posizioni, garantendo che nessuna commodity venga esclusa e consentendo un'esposizione significativa relativamente ai fattori.

Allo stesso tempo, la selezione dei contratti ottimizza il carry: massimizzazione del roll yield per le materie prime non stagionali e contratti stagionali per quelle stagionali al fine di cogliere i relativi premi.

Come si vede nella Figura 5 e 6, questo produce un chiaro miglioramento della performance accompagnato da una minore volatilità (15,7% annualizzato per l'indice excess return del WCOA rispetto al 16,5% del BCOM) e un drawdown massimo notevolmente inferiore (-51,1% rispetto a -75,0%). Il miglioramento è evidente anche rispetto alla precedente strategia del WCOA.

Figura 5: Risultati complessivi della strategia: rendimenti più elevati, volatilità inferiore, drawdown minori

Fonti: WisdomTree, Bloomberg. Dati dal 15 maggio 2006 al 10 settembre 2025. I calcoli si basano su indici di tipo excess return e includono dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Figura 6: Performance della strategia

15/05/2006 - | WTENCME Index | EBCIWTE Index | BCOM Index |

|---|---|---|---|

Cumulative Return | 133.1% | 12.3% | -42.8% |

Annualised Return | 4.5% | 0.6% | -2.9% |

Volatility | 15.3% | 13.8% | 16.0% |

Sharpe | 0.29 | 0.04 | - |

Max Drawdown | -51.1% | -60.1% | -75.0% |

Correlation | 94.7% | 96.3% | - |

Information Ratio | 1.43 | 0.75 | - |

Fonte: WisdomTree. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

In breve, il WCOA si è evoluto da indice di materie prime con ottimizzazione dei contratti a strategia basata su fattori e selezione intelligente dei contratti che unisce la ricerca accademica alla disciplina quotidiana, e che ora viene ribilanciata ogni giorno per rimanere al passo con la rapida evoluzione dei mercati. In altre parole: stessa esposizione alle materie prime, ma ora con strumenti più intelligenti e reazioni più rapide.

1Optimized Roll Commodity Total Return Index (ticker di Bloomberg: EBCIWTT Index).

227 aprile 2016.

3Si applicano due tipi di limiti: assoluti e relativi. I limiti assoluti sono ±7,5% rispetto a ciascuna ponderazione del BCOM. I limiti relativi sono compresi tra un terzo e tre volte la ponderazione del BCOM, garantendo che nessuna materia prima venga mai esclusa.

4La performance di ciascun fattore è ottenuta moltiplicando la ponderazione di ogni materia prima del BCOM per 1 più il segnale della materia prima (significa che le ponderazioni delle materie prime con segnale 1 raddoppierà, mentre quelle delle commodity con segnale -1 si azzererà), prima di adattare le ponderazioni.

5Fonte: WisdomTree, Bloomberg. Le materie prime non stagionali sono greggio WTI, greggio Brent, rame (COMEX), caffè, alluminio, piombo, nichel, zinco, gasolio. Le materie prime stagionali sono olio di soia, mais, cotone, diesel ULS, grano HRW, bovini vivi, suini magri, gas naturale, soia, zucchero, farina di soia, grano SRW, benzina, benzina RBOB. Per quanto riguarda l'oro e l'argento, si investe nel contratto BCOM front month.

WisdomTree Enhanced Commodity UCITS ETF USD Acc

Associate Director, Quantitative Research at WisdomTree in Europe

Luca è Associate Director nel team di ricerca di WisdomTree Europe, dove conduce ricerche quantitative per migliorare o sviluppare nuove strategie di investimento, in particolare nel settore delle materie prime e delle azioni tematiche. Si occupa inoltre della struttura e dell'ottimizzazione del portafoglio. Prima di entrare in WisdomTree nel 2022, Luca ha lavorato come Quantitative Portfolio Manager presso Euclidea SIM, una fintech con sede a Milano, dove ha gestito quantitativamente portafogli multi-asset e ha sviluppato e implementato modelli statistici e di apprendimento automatico per le strategie di investimento e la selezione dei fondi. Luca ha conseguito una laurea specialistica in Finanza presso l'Università Bocconi di Milano.