Focus sui titoli di Stato USA: pensare globalmente

Pubblicato il 7 luglio 2020

Head of Investment and Fixed Income Strategy

Quando si osserva l'andamento dei tassi, viene spontaneo concentrare l'attenzione solo su fattori statunitensi. ovvero la Federal Reserve (Fed), il rapporto mensile sul lavoro, ecc. Tuttavia, in Europa si sono verificati alcuni sviluppi interessanti che sono stati ampiamente ignorati nei commenti di mercato e che mi hanno spinto a "pensare globalmente".

Uno dei motivi alla base del calo registrato negli ultimi anni dal rendimento dei titoli di Stato USA decennali è la mancanza di alternative sui mercati mondiali del debito sovrano dei paesi sviluppati. I rendimenti negativi delle obbligazioni pubbliche estere hanno infatti lasciato agli investitori a reddito fisso poche o nessuna opzione da valutare. Benché prevalgano tuttora tassi nulli o negativi sui mercati obbligazionari del Giappone e di vari paesi dell'Eurozona, il rendimento dei titoli di Stato USA (UST) decennali non offre gli stessi vantaggi di un tempo.

Fonte: Bloomberg al 29 giugno 2020.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Fonte: Bloomberg al 29 giugno 2020.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

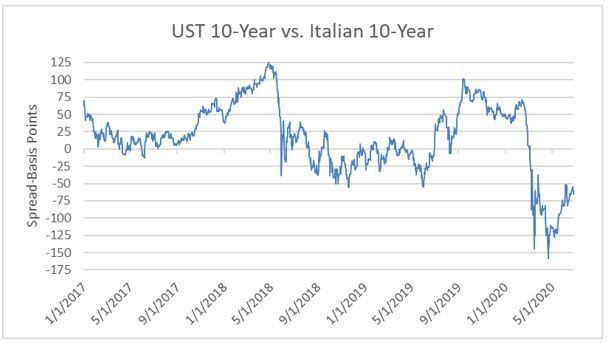

In questo post ho voluto evidenziare il differenziale di rendimento (o spread) tra gli UST decennali e altre due "arene" del debito sovrano osservate da vicino: la Germania e l'Italia. In ogni caso salta subito agli occhi che questo spread si è ridotto sensibilmente nell'ultimo anno o giù di lì.

Diamo un'occhiata ai Bund tedeschi decennali: nel novembre 2018 i loro omologhi statunitensi registravano un rendimento superiore di circa 280 punti base (pb), ma nel 2020 questo differenziale è crollato di quasi 170 pb e ora si attesta "solo" su +112bp1. Quanto ai BTP italiani decennali, nel settembre 2019 lo spread toccava i 100 pb, ma da allora ha invertito totalmente la rotta e ora si trova in territorio negativo. In altri termini, se prima i titoli statunitensi decennali rendevano più dei "colleghi" italiani, adesso rendono 65 pb in meno: un colpo di scena ragguardevole.

Vi domanderete quale sia il motivo principale di questi sviluppi. Curiosamente si è delineato un pattern divergente in entrambi i casi: durante i periodi considerati il rendimento dei Bund tedeschi è sceso mentre quello dei BTP è addirittura aumentato. Tuttavia, l'unica (e decisiva) costante è il crollo del rendimento degli UST decennali: tanto per fornire qualche elemento indicativo, nel novembre 2018 si aggirava sul 3,25%, mentre nel settembre 2019 il suo livello era pari all'1,90% e oggi è dello 0,64% 2...la matematica è abbastanza semplice!

Non prevediamo che il rendimento degli UST a 10 anni torni nel prossimo futuro ai succitati livelli di rendimento del 2018/2019 ma, "pensando globalmente", constatiamo che la velocità del vento in coda che lo spinge non è più quella di prima.

Salvo diversa indicazione, la fonte di tutti i dati è Bloomberg al 29 giugno 2020.

1 Al 29 giugno 2020.

2 Al 29 giugno 2020.

Informazioni sull’autore

Head of Investment and Fixed Income Strategy

Kevin serves as the Head of Investment and Fixed Income Strategy. In this role, he writes macro and fixed income-related content and works closely with the sales, research and marketing teams. In addition, Kevin conducts client-facing webinars and meetings, providing expertise on WisdomTree’s existing and future bond ETFs. Prior to joining WisdomTree, Kevin spent 30 years at Morgan Stanley, where he was Managing Director and Chief Fixed Income Strategist for Wealth Management. He was responsible for tactical and strategic recommendations and created asset allocation models for fixed income securities. He was a contributor to the Morgan Stanley Wealth Management Global Investment Committee, primary author of Morgan Stanley Wealth Management’s monthly and weekly fixed income publications, and collaborated with the firm’s Research and Consulting Group Divisions to build ETF and fund manager asset allocation models. Kevin has an MBA from Pace University’s Lubin Graduate School of Business, and a B.S. in Finance from Fairfield University.