Tre ostacoli per il dollaro USA: inflazione, elezioni, politica

Pubblicato il 20 giugno 2018

Global Head of Research

Nel tentativo di comprendere i movimenti del dollaro USA, abbiamo notato che emergono ripetutamente tre principali fattori:

- Inflazion

- Elezioni

- Politica

Prendiamoli in esame uno alla volta1.

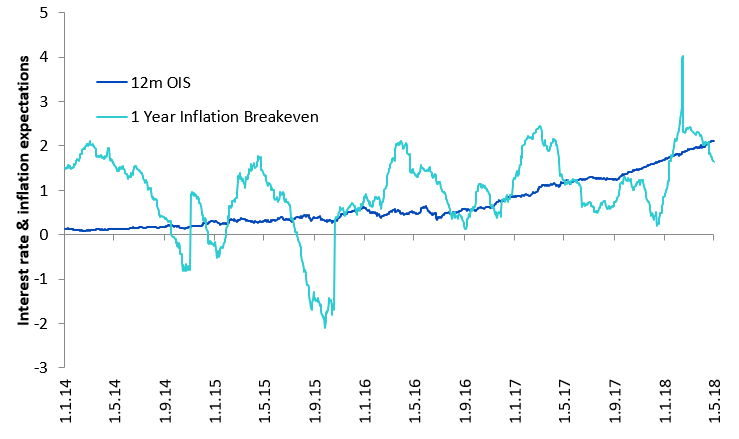

L’aumento dell’inflazione può spingere il dollaro USA verso la debolezza

Figura 1: Aspettative su tassi d’interesse e inflazione

Fonti: Bloomberg, Record, dal 31 March 2014 al 2 maggio 2018.

I rendimenti passati non sono indicativi dei risultati futuri. Non è possibile investire direttamente in un indice.

Monitorare il quadro dell’inflazione USA utilizzando fattori come questo orientati al mercato è di grande utilità perché ci aiuta a guardare anche al di là del Dollaro USA ad un corredo di investimenti che potrebbero reagire in uno scenario di aumento dell’inflazione. Le azioni con dividendi in aumento sono interessanti, così come lo sono altri attivi reali, come le materie prime, i cui prezzi possono aumentare a parziale copertura dell’inflazione.

Il posizionamento del dollaro USA indica delusione nei confronti del presidente Trump

Figura 2: Indice Citi FX Posizionamento Alert Indicator (PAIN): posizionamento USD

Fonti: Citi, Macrobond, Record, dal 29 dicembre 2015 al 29 dicembre 2017.

Le performance passate non sono indicative dei risultati futuri. Non è possibile investire direttamente in un indice.

Le elezioni e l’insediamento del Presidente Trump hanno alimentato notevole entusiasmo tra chi puntava ad un rafforzamento del dollaro USA e aveva adottato notevoli posizioni lunghe sulla valuta americana. Questa aspettativa si basava sulla convinzione che la nuova amministrazione sarebbe stata in grado di prolungare il ciclo di crescita naturale, attraverso misure come la riduzione delle imposte e le spese per infrastrutture nella fase avanzata del ciclo economico.

Con il senno di poi, sappiamo ora che persino con una ampia maggioranza repubblicana, sia parlamentare sia al governo, non è stato affatto semplice promulgare la riforma fiscale. Ad oggi, la politica di spese in infrastrutture deve ancora vedere la luce. Molti di coloro che puntavano al rialzo della valuta hanno reagito con una netta riduzione delle posizioni lunghe sul Dollaro USA. Corroborando quindi l’idea che la debolezza del dollaro nel 2017 sia da attribuire all’andamento dei flussi.

L’elezione di Macron ha aperto la strada alla forza dell’euro

Figura 3: Volatilità implicita EUR/USD a 3 mesi

Fonti: Bloomberg, Record, dal 30 giu. 2016 al 29 dic. 2017.

Le performance passate non sono indicative dei risultati futuri. Non è possibile investire direttamente in un indice.

Una delle parità più significative (e nel 2017 più sorprendenti) è stata quella dell’euro contro dollaro USA. L’elemento più rilevante nella prima metà del 2017, soprattutto dopo la vittoria elettorale del Presidente Trump, è stata la cosiddetta “sollevazione dei populisti”, personificata, secondo i mercati, soprattutto da Marine Le Pen. La sua sconfitta contro Emmanuel Macron ha permesso agli investitori di mantenere con molta più tranquillità le posizioni lunghe sull’euro, mentre una vittoria di Le Pen avrebbe probabilmente determinato un netto incremento dello scetticismo sull’Eurozona.

L’andamento della volatilità implicita della parità euro-dollaro a 3 mesi indica un netto ridimensionamento del rischio implicito in questo tasso di cambio, determinato soprattutto dalle elezioni francesi. Nel corso delle elezioni e per il resto del 2017, il mercato non ha mai considerato l’euroscetticismo come un particolare fattore di rischio. La parità quindi risentirebbe più dell’eliminazione di un ostacolo alla forza dell’euro, che di fattori legati specificamente alla debolezza del dollaro.

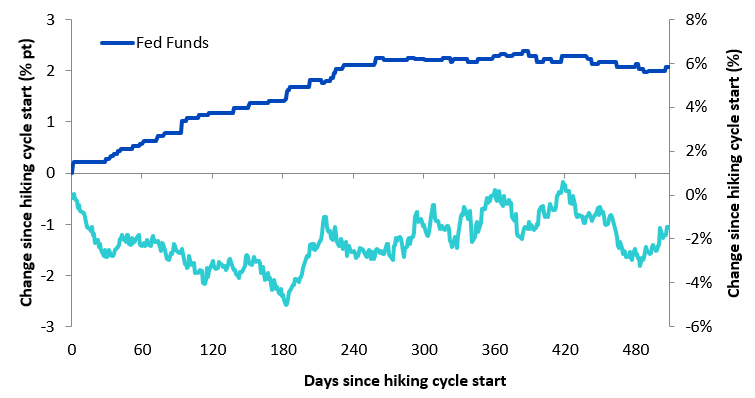

Gli investitori hanno forse interpretato male il concetto di divergenza della politica della Banca Centrale?

Figura 4: Indice dell’USD nei ciclici restrittivi

Fonti: Bloomberg, Record. Media dei cinque precedenti cicli restrittivi (dal 1986 all’88, dal 1988 al 90, dal 1994 al 96, dal 1999 al 2001, dal 2004 al 06).

I rendimenti passati non sono indicativi dei risultati futuri. Non è possibile investire direttamente in un indice.

I capitali si muovono verso tassi d’interesse relativamente più alti e spingono al rialzo il valore delle valute di paesi con tassi più elevati rispetto a quelli con tassi d’interesse più bassi, giusto? In linea teorica è così, ma in pratica, come avviene con molti aspetti relativi ai movimenti valutari, le cose non sono così semplici. In questo caso osserviamo la media degli ultimi cinque cicli restrittivi dei tassi d’interesse della Federal Reserve statunitense. In linea generale, è più probabile, quanto meno in termini storici, che questi cambiamenti di politica siano accompagnati da un dollaro più debole, piuttosto che da un dollaro più forte.

Una spiegazione del fenomeno, valido soprattutto nei mercati odierni, è che la Fed tende a comunicare il percorso della politica che intende intraprendere, non volendo spaventare i mercati. Di conseguenza, quando l’allora presidente della Fed Benjamin Bernanke ha iniziato a parlare di un ridimensionamento (tapering) degli acquisti nell’ambito del quantitative easing a maggio 2013, i mercati globali reagirono con quella che ora indichiamo come il Taper Tantrum. Ne seguì un ampio apprezzamento del dollaro. Al contrario, all’inizio del 2017 o del 2018, gli operatori del mercato già prevedono un calendario di diversi rialzi dei tassi attesi, e l’unica sorpresa sarebbe un’eventuale riduzione dei tassi, non certo un loro rialzo.

Nel parlare delle banche centrali, dobbiamo partire da ciò che potrebbe sorprendere i mercati con nuove informazioni, anziché da un scenario ampiamente scontato di divergenza politica.

Considerazioni per il 2018 e oltre

Sarà importante continuare a monitorare questi fattori, valutando la possibilità di sorprese. È possibile che dati economici più deboli dell’Eurozona inducano la BCE ad allentare ulteriormente la sua politica monetaria? Vi sono rischi politici in Europa, forse legati allo scenario italiano, che suscitano dubbi sull’eurozona? È possibile che l’inflazione USA riservi importanti sorprese al rialzo? Le risposte a queste domande, a nostro avviso, potranno modificare il quadro dei mercati valutari molto più di quanto sappiamo e prevediamo oggi.

Zudem könnte Sie folgende Lektüre interessieren...

+ Svelato il mistero del deprezzamento del dollaro nel 2017?

1 Vorremmo ringraziare Record Currency Management, leader mondiale in materia di valute per il supporto analitico fornito per questa serie di blog.

Informazioni sull’autore

Global Head of Research

Christopher Gannatti dirige il team di ricerca globale di WisdomTree, apportando una vasta esperienza all'azienda. Da quando si è unito a WisdomTree a dicembre del 2010, ha scalato i ranghi prima di prendere il timone nel 2021. Con un mandato globale, Chris svolge un ruolo fondamentale nella definizione delle iniziative di WisdomTree negli Stati Uniti e in Europa. La sua esperienza si concentra sui temi azionari e tecnologici, con particolare attenzione allo storytelling e agli approfondimenti strategici. Lavora negli Stati Uniti, a stretto contatto con il Global CIO, Jeremy Schwartz. Prima di unirsi a WisdomTree, Chris lavorava presso Lord Abbett in qualità di consulente regionale, collaborando con i consulenti finanziari del Midwest. Si è laureato in Economia presso la Colgate University e ha conseguito un MBA presso la NYU Stern School of Business, con specializzazione in Finanza quantitativa, contabilità ed economia. Possiede inoltre la certificazione CFA. Vero e proprio visionario, Chris è riconosciuto per la sua thought leadership e per la capacità di comunicare in modo efficace strategie complesse.