Tempo di trarre profitto dal mercato dei cereali

Pubblicato il 5 giugno 2018

I rincari del 18%, 14% e 6% messi a segno rispettivamente da frumento, mais e soia dall’inizio dell’anno al 18 maggio 2018 rappresentano una svolta rispetto alla debolezza dei prezzi che ha afflitto di recente il mercato dei cereali a causa dell’aumento delle scorte. Nelle sue prime prospettive per il ciclo del 2018/19 (settembre/agosto), pubblicate il 10 maggio 2018, il Dipartimento dell’Agricoltura statunitense (USDA) ha espresso ottimismo sul mercato dei cereali, con un tono positivo che ha trovato riscontro nel mercato dei futures, dove le posizioni speculative sono salite al livello più elevato dall’agosto 2017, secondo i dati della Commodity and Futures Trading Commission (CFTC). Esaminiamo più attentamente le proiezioni relative alle principali commodity agricole e le implicazioni per gli investitori.

Figura 1: Le posizioni nette sui cereali evidenziano una svolta positiva

Fonte: USDA, Bloomberg, ETF Securities.Le performance passate non sono indicative dei risultati futuri. Non è possibile investire direttamente in un indice.

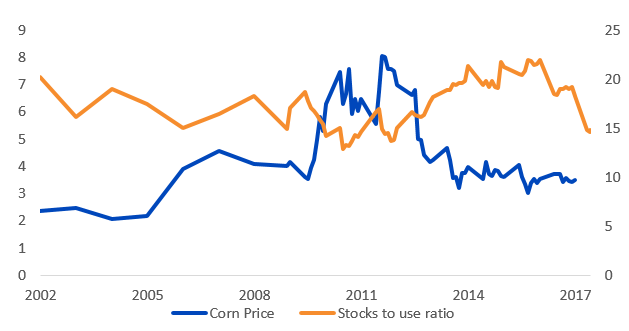

Deficit di mais

Nel caso del mais, l’USDA ha stimato un ulteriore deficit di 35,8 milioni di tonnellate sul mercato mondiale nel 2018/19. Se tali previsioni si rivelassero corrette, si tratterebbe del livello più basso di scorte residue (“ending stocks”) dalla stagione 2012/13, poiché la domanda dovrebbe superare l’aumento atteso della produzione. A fronte dell’incremento dei prezzi del petrolio, nel 2018 la quantità di mais destinata alla produzione di combustibile è maggiore di quella impiegata nei mangimi tradizionali, a causa degli incentivi di prezzo offerti dalla maggiore convenienza dell’etanolo.

Figura 2: I prezzi del mais segnano il passo rispetto al calo del rapporto scorte/utilizzo

Fonte: USDA, Bloomberg, ETF Securities. Le performance passate non sono indicative dei risultati futuri. Non è possibile investire direttamente in un indice.

La semina della soia si avvia a superare quella del mais

I bassi prezzi delle commodity agricole stanno provocando negli Stati Uniti un cambiamento radicale verso una maggiore produzione di soia in luogo di mais e frumento, due colture ad alta intensità di risorse. L’USDA prevede che nel 2018 la semina di soia supererà quella di mais nella misura maggiore mai registrata. Le proiezioni dell’USDA indicano un’espansione della produzione globale di soia sulla scia di una ripresa dalla siccità in Argentina, espansione che dovrebbe tuttavia essere compensata in gran parte dall’aumento dei margini di raffinazione e delle esportazioni, con la conseguente diminuzione delle scorte residue globali di soia di 5,5 milioni di tonnellate.

Figura 3: Scorte residue di soia

Fonte: USDA, Bloomberg, ETF Securities.

Le performance passate non sono indicative dei risultati futuri. Non è possibile investire direttamente in un indice.

Condizioni difficili per il frumento invernale

Il frumento si è confermato l’anello debole della catena nell’ultimo rapporto dell’USDA. Gran parte del dinamismo positivo dei prezzi del frumento dall’inizio del 2018 può essere attribuito agli annunci di condizioni difficili per il raccolto di frumento invernale in Kansas, il principale Stato coltivatore degli Stati Uniti, e in altre regioni cruciali. Attualmente il 50% del frumento invernale del Kansas, il 68% di quello dell’Oklahoma e il 60% di quello del Texas versa in condizioni sfavorevoli o molto sfavorevoli. Lo stato di avanzamento delle colture indica che il frumento invernale è giunto per il 36% allo stadio di spigatura, con un calo rispetto al ritmo medio quinquennale del 41%. Tuttavia, l’USDA ha sorpreso gli investitori stimando un aumento del 5% della produzione di frumento negli Stati Uniti grazie a una crescita sostenuta delle colture primaverili, nonostante le condizioni sfavorevoli del frumento invernale.

Nonostante il calo del 15% previsto per il raccolto russo, le scorte mondiali di frumento dovrebbero risultare inferiori di appena il 2% ai massimi storici raggiunti del 2017/18. Tuttavia, le scorse residue per il 2018/19 dovrebbero scendere a 955 milioni di bushel, uno sviluppo positivo che, se confermato, segnerebbe un minimo quadriennale.

Come acquisire un’esposizione alle commodity agricole

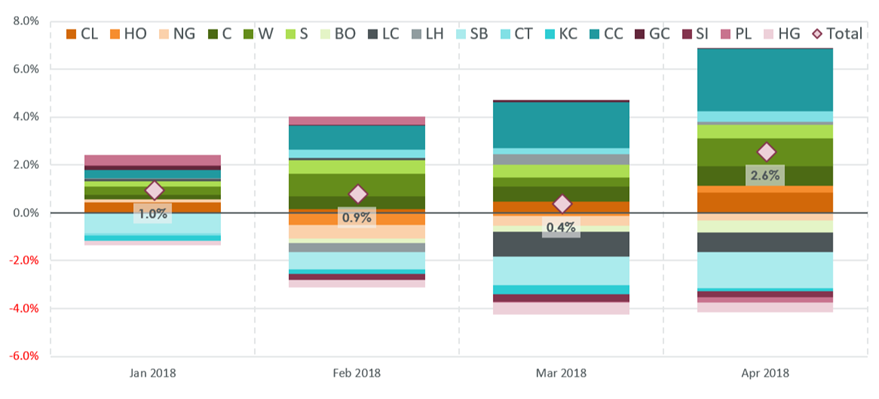

Grazie alla robusta performance del mercato dei cereali nel 2018, il Continuous Commodity Futures Price Index (CCI Index), che ha un’allocazione elevata nei cereali e nelle materie prime agricole (47%), ha segnato un rialzo del 3,27% (al 18 maggio 2018).

Fonte: USDA, Bloomberg, ETF Securities.

Le performance passate non sono indicative dei risultati futuri. Non è possibile investire direttamente in un indice.

Come indica il grafico, contributi positivi al rendimento spot sono giunti quest’anno da energia, cereali e cacao. Il CCI Index offre un’esposizione diversificata alle materie prime con un’allocazione preponderante nei cereali e nelle commodity agricole, ed è dunque indicato per gli investitori che desiderano assumere un’esposizione a questi ultimi.

Informazioni sull’autore

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.