Il tempo per la Qualità è adesso

Pubblicato il 14 marzo 2018

Global Head of Research

Durante i nostri viaggi e negli incontri con i clienti abbiamo notato che, di recente, alcune tematiche si presentano ricorrenti:

- Gli investitori stanno iniziando a prendere sul serio l’idea del “rialzo dei tassi d’interesse”. In effetti il tasso d’interesse dei Treasury a dieci anni USA è rapidamente salito al 2,9% ma in molti si domandano se il Bund decennale tedesco potrebbe presto seguirlo – soprattutto poiché le comunicazioni della Banca centrale europea (BCE) cambieranno tra adesso e settembre.

- Gli investitori si chiedono anche se l’aumento della volatilità osservato nel febbraio di quest’anno indica l’inizio della fine del mercato toro o se si tratta solo di una correzione in ritardo del ciclo prima di un ulteriore rimbalzo.

Dividendi 2.0 con WisdomTree

Nel 2013, WisdomTree ha sviluppato un nuovo approccio che considerava in maniera diversa i titoli che pagano dividendi. In molti, sentendo la parola “dividendi”, potrebbero pensare automaticamente a settori come “Utility”, “Servizi per le telecomunicazioni” e “Difensivo.” Di recente, infatti, durante il primo semestre del 2016, il tasso d’interesse dei Treasury decennali USA è sceso fino all’1,37% e questa tipologia di titoli ad alto rendimento che pagano dividendi ha riportato ottimi risultati.

L’innovazione introdotta da WisdomTree ha consentito d’incorporare nel proprio approccio incentrato sui dividendi un parametro che riguardasse le aspettative di guadagno future. L’approccio inoltre si concentra sulle aziende con ROA e ROE alti e leva bassa. Il risultato di questo approccio è un’esposizione alle società che pagano dividendi le quali non mostrano magari un elevato rendimento da dividendi correnti ma hanno un buon potenziale di crescita dei dividendi futuri.

Ribaltare il copione sulle esposizioni settoriali incentrate sui dividendi: combinazione delle ponderazioni dei settori Immobiliare, Utility e Servizi per le telecomunicazioni al 31 dicembre 2017

Fonti: WisdomTree, Factset. Non è possibile investire direttamente in un Indice.

- Se i tassi d’interesse salgono succede che l’obbligazionario diventa una fonte sempre più estesa di forte competizione per i flussi di asset prima destinati ai titoli ad alto rendimento che distribuiscono dividendi. Molti di questi si trovano nei settori Utility, Immobiliare e Servizi per le telecomunicazioni.

- Anche se ogni costituente nell’ambito della metodologia Quality Dividend Growth di WisdomTree deve necessariamente distribuire dei dividendi questo approccio causa ancora una notevolissima sottoponderazione in questi settori. Ciò si è verificato negli Stati Uniti, nell’Eurozona e nelle regioni dei mercati Globali Sviluppati.

Prima conclusione: se i tassi d’interesse molto probabilmente saliranno nel 2018 pensiamo che il concetto di Quality Dividend Growth potrebbe rappresentare una possibile soluzione per allineare meglio un portafoglio azionario con tale tesi. Come possiamo vedere, gli indici di capitalizzazione di mercato non inglobano questo orientamento scindendolo da questi settori più sensibili all’andamento dei tassi d’interesse.

Febbraio 2018: una correzione di breve periodo o qualcosa di più?

Vorrei poter rispondere a questa domanda con certezza – come fanno molti clienti. Purtroppo, semplicemente non è possibile con gli strumenti al momento a nostra disposizione. Ciò che possiamo fare è utilizzare un’analisi dei fattori della storia passata e cercare di capire quello che il tempo ci ha insegnato sulla performance azionaria verso la fine del ciclo oppure durante le fasi di correzione dei mercati. Joe Tenaglia, un Asset Allocation Strategist del nostro team, ha svolto del lavoro molto interessante proprio su questo soggetto.

Performance fattoriale di fine ciclo

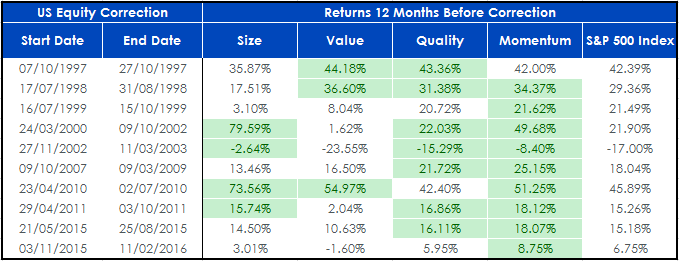

Da più parti si sentono opinioni concordi sul fatto che il mercato azionario statunitense sia in ritardo nel corso di questo ciclo dopo un’espansione economica e un mercato toro di lungo periodo. Se febbraio 2018 ha rappresentato solo una defezione irrilevante prima di un nuovo spettacolare rialzo allora è importante osservare come i diversi fattori hanno performato prima delle correzioni di mercato negli ultimi 20 anni circa.

La performance fattoriale nei 12 mesi prima delle correzioni dei mercati dello S&P 500 Index:

il verde indica la sovraperformance del rendimento dello S&P 500

La performance passata non è indicativa dei risultati futuri. Non è possibile investire direttamente in un Indice. Fonti: WisdomTree, Bloomberg, Yardeni Research Inc., Kenneth French Data Library. I valori evidenziati in verde indicano la sovraperformance vs. l’Indice S&P 500 durante quel lasso temporale. La size si riferisce al portafoglio Lo 30 di tutti i titoli quotati nell’ultimo 30% della capitalizzazione di mercato complessiva USA. Il valore si riferisce al portafoglio BIG HiBM delle società large cap con rapporti book/market elevati. La qualità si riferisce al portafoglio BIG HiOP delle società large cap con una redditività operativa elevata. Il momentum si riferisce al portafoglio BIG HIPRIOR delle società large cap con un momentum positivo sul prezzo trailing.

- I dati mostrano chiaramente che il fattore Momentum ha riportato una sovraperformance in un numero maggiore di periodi prima delle correzioni di mercato degli ultimi 20 anni. Se ben ricordiamo, l’anno solare 2017 ha assistito a rendimenti molto forti derivanti dal fattore Momentum, confermando la “sensazione di fine del ciclo” del mercato. Da notare, tuttavia, che anche il fattore Qualità ha riportato un andamento piuttosto buono.

La performance durante le correzioni dei mercati azionari

Naturalmente quanto avvenuto a febbraio 2018 potrebbe anche costituire l’evidente segnale di un più ampio ribasso dei titoli azionari. Se così fosse, la domanda da porsi riguarderebbe quali fattori hanno performato adeguatamente durante le fasi di correzione dei mercati. Ciò non significa necessariamente che abbiano riportato rendimenti positivi – ma è invece essenziale sapere se abbiano mitigato in parte il rischio di ribasso dell’Indice S&P 500.

La performance fattoriale durante le correzioni di mercato dell’Indice S&P 500:

il verde indica la sovraperformance del rendimento dello S&P 500

La performance passata non è indicativa dei risultati futuri. Non è possibile investire direttamente in un Indice. Fonti: WisdomTree, Bloomberg, Yardeni Research Inc., Kenneth French Data Library. I valori evidenziati in verde indicano la sovraperformance vs. l’Indice S&P 500 durante quel lasso temporale. La size si riferisce al portafoglio Lo 30 di tutti i titoli quotati nell’ultimo 30% della capitalizzazione di mercato complessiva USA. Il valore si riferisce al portafoglio BIG HiBM delle società large cap con rapporti book/market elevati. La qualità si riferisce al portafoglio BIG HiOP delle società large cap con una redditività operativa elevata. Il momentum si riferisce al portafoglio BIG HIPRIOR delle società large cap con un momentum positivo sul prezzo trailing.

- In questo caso a contraddistinguersi è stato il fattore Qualità, mitigando parzialmente il rischio di ribasso in tutte le fasi di correzione dello S&P 500 Index durante gli ultimi 20 anni tranne uno.

Il tempo per la Qualità è adesso

Molti degli investitori con cui parliamo hanno ottenuto rendimenti considerevoli sui mercati azionari nell’ambito degli indici ponderati sulla capitalizzazione di mercato durante gli ultimi dieci anni. Lo stile di selezione o la differenziazione nella metodologia dell’indice non sempre hanno rivestito un ruolo di rilievo. Pensiamo che il contesto futuro premierà maggiormente approcci differenziati e, prossimamente, la capitalizzazione di mercato potrebbe non rappresentare la caratteristica più adatta a mitigare il rischio di ribasso.

Potrebbe anche interessarvi leggere…

+ Azionario USA: i titoli quality e growth sono negoziati a sconto sul mercato in questo momento?

+ Outlook per l’Europa e “Unfinished Business”

+ L’analisi fattoriale dimostra che gli stili quality e growth sovraperfomano

+ Perché gli investitori europei scelgono sempre più spesso di investire sulle strategie growth

Categorie

Informazioni sull’autore

Global Head of Research

Christopher Gannatti dirige il team di ricerca globale di WisdomTree, apportando una vasta esperienza all'azienda. Da quando si è unito a WisdomTree a dicembre del 2010, ha scalato i ranghi prima di prendere il timone nel 2021. Con un mandato globale, Chris svolge un ruolo fondamentale nella definizione delle iniziative di WisdomTree negli Stati Uniti e in Europa. La sua esperienza si concentra sui temi azionari e tecnologici, con particolare attenzione allo storytelling e agli approfondimenti strategici. Lavora negli Stati Uniti, a stretto contatto con il Global CIO, Jeremy Schwartz. Prima di unirsi a WisdomTree, Chris lavorava presso Lord Abbett in qualità di consulente regionale, collaborando con i consulenti finanziari del Midwest. Si è laureato in Economia presso la Colgate University e ha conseguito un MBA presso la NYU Stern School of Business, con specializzazione in Finanza quantitativa, contabilità ed economia. Possiede inoltre la certificazione CFA. Vero e proprio visionario, Chris è riconosciuto per la sua thought leadership e per la capacità di comunicare in modo efficace strategie complesse.