BTCW LN

WisdomTree Physical Bitcoin

Pubblicato il 25 giugno 2024

Head of Research, WisdomTree Europe.

Associate Director, Quantitative Research at WisdomTree in Europe

Senior Associate, Quantitative Research

Il 2024 è diventato l'anno dell'"istituzionalizzazione del bitcoin", portando l'attenzione degli investitori a spostarsi rapidamente dalla domanda "ha senso allocare alle criptovalute in un portafoglio multi-asset?" alla domanda "qual è l'allocazione ottimale alle criptovalute nel mio portafoglio?".

L'idea di aggiungere le criptovalute a un portafoglio multi-asset è ormai diventata la norma, piuttosto che l'eccezione

Il documento basato sulla nostra ricerca, Bitcoin nei portafogli multi-asset, pubblicato per la prima volta qualche anno fa e aggiornato all'inizio di quest'anno, mira a evidenziare i vantaggi che si ottengono aggiungendo le criptovalute a un portafoglio multi-asset. Dal nostro lavoro, gli investitori istituzionali hanno potuto trarre quattro importanti risultati:

Un quadro di riferimento per valutare l'allocazione ottimale al bitcoin per gli investitori

Sebbene la risposta vari a seconda della situazione specifica di ogni investitore, in un secondo documento pubblicato di recente, Il ruolo del bitcoin in un portafoglio, abbiamo sfruttato tre diverse tecniche quantitative per cercare di rispondere ai nuovi quesiti sull'allocazione ottimale.

Il primo metodo è una tecnica di bootstrap che consiste nell'utilizzare i dati storici relativi al reddito fisso, alle azioni e alle criptovalute negli ultimi 10 anni per poi generare simulazioni Monte Carlo di periodi di 36 mesi attraverso un campionamento casuale. In altre parole, il bootstrap crea nuove serie di rendimenti riordinando le serie storiche esistenti. In questo modo i campioni bootstrap ereditano la stessa distribuzione dei dati originali, consentendo di stimare la distribuzione campionaria di varie statistiche. Utilizzando queste serie simulate, possiamo costruire una serie temporale per un portafoglio 60/40 (azioni/reddito fisso) e per portafogli 60/40 a cui si aggiunge il bitcoin. Studiamo quindi la distribuzione che ne deriva, con particolare riferimento a quella del rischio relativo e dei drawdown relativi.

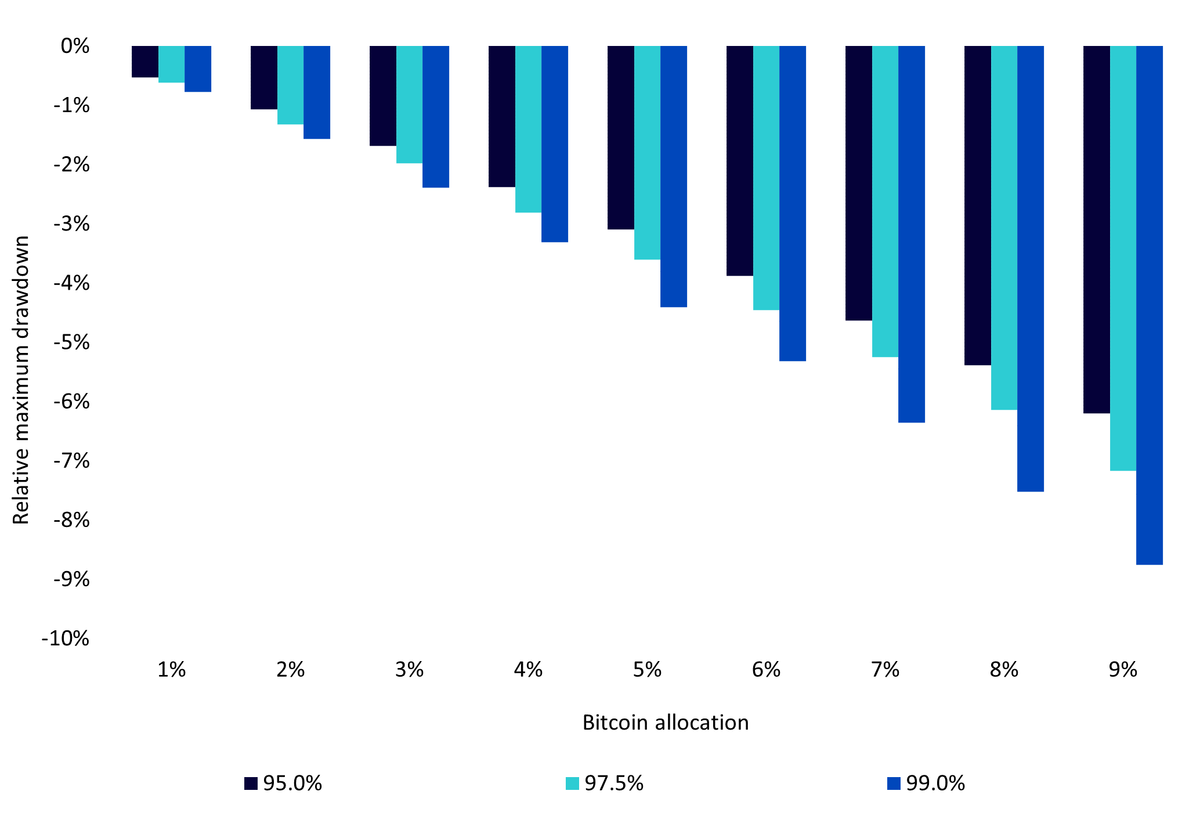

Nella Figura 1, notiamo che per un investimento del 5% in bitcoin, nel 99% dei casi l'investitore avrebbe registrato un drawdown massimo relativo (rispetto al portafoglio 60/40) inferiore al -4,4% e nell'1% dei casi avrebbe ottenuto un drawdown massimo relativo peggiore di -4,4% (barra blu).

Figura 1: Utilizzo del drawdown relativo per regolare l'allocazione al bitcoin

Fonte: WisdomTree, Bloomberg. S&P. Gennaio 2014 - maggio 2024. I calcoli si basano sui rendimenti mensili in USD. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Utilizzando questa tecnica, un investitore può determinare la propria allocazione preferita alle criptovalute in base al rischio che è disposto a correre. Prendiamo come esempio un investitore conservativo che si sente tranquillo con un drawdown relativo massimo dell'1% (rispetto a un portafoglio tradizionale 60/40) con un livello di confidenza del 99%. Dal grafico si può concludere che un'allocazione al bitcoin compresa tra l'1% e il 2% sarebbe la più adatta.

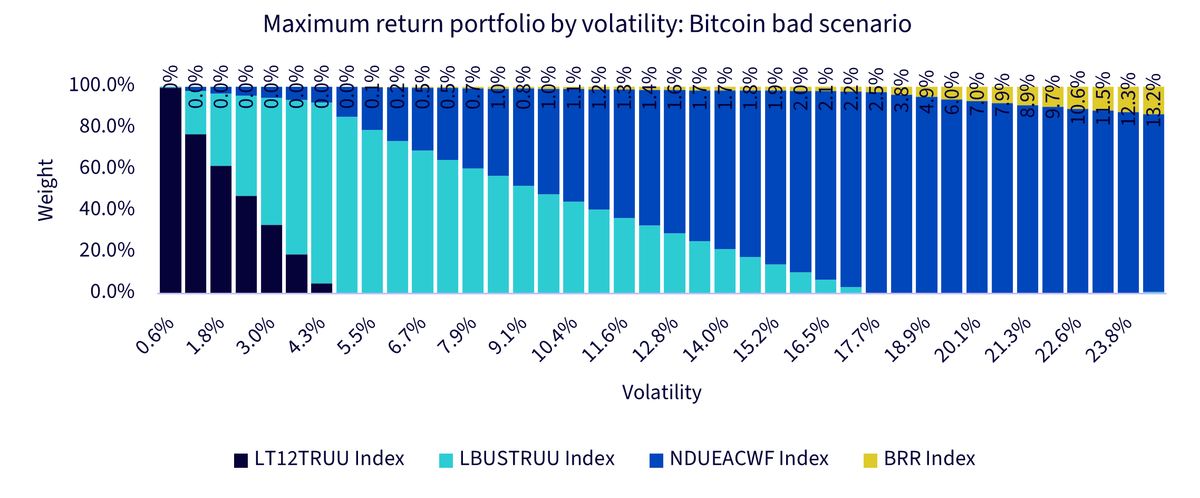

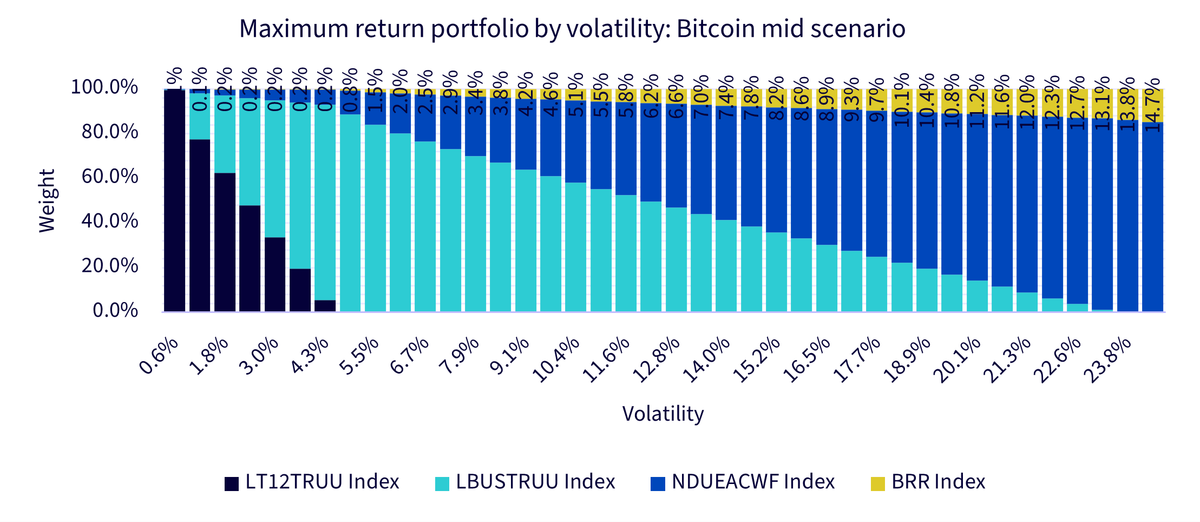

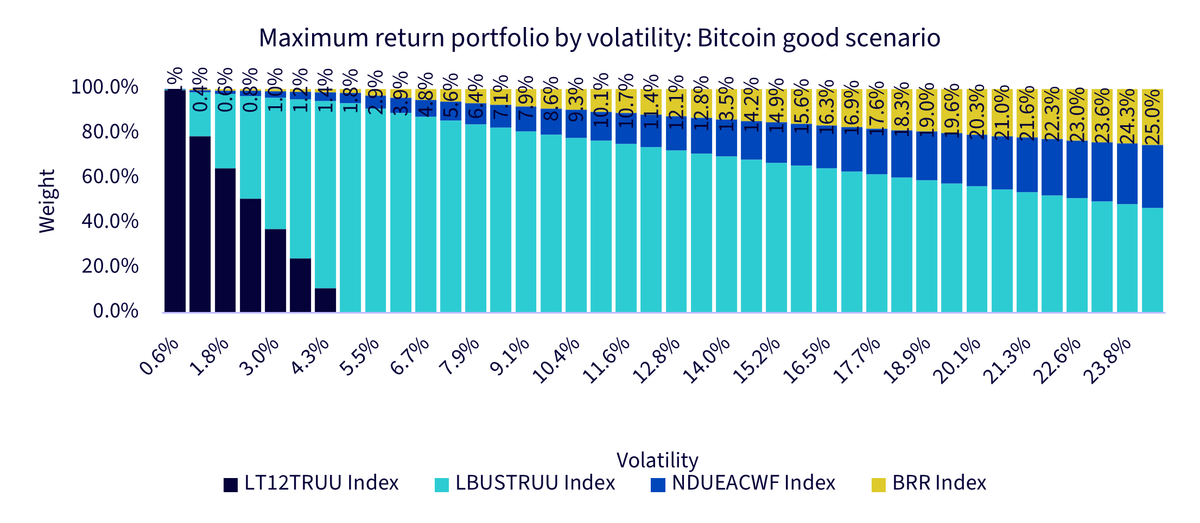

La seconda tecnica consiste nell'utilizzare un quadro di ottimizzazione media-varianza, come proposto da H. Markowitz, basato su JP Morgan Long Term Capital Market Assumptions relativamente ad azioni e reddito fisso, utilizzando tre scenari per il bitcoin:

Possiamo notare che:

Figura 2: Asset allocation dei portafogli efficienti in base alla volatilità del portafoglio in tre scenari prospettici

Fonte: WisdomTree, JP Morgan. I calcoli si basano sui rendimenti mensili in USD. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

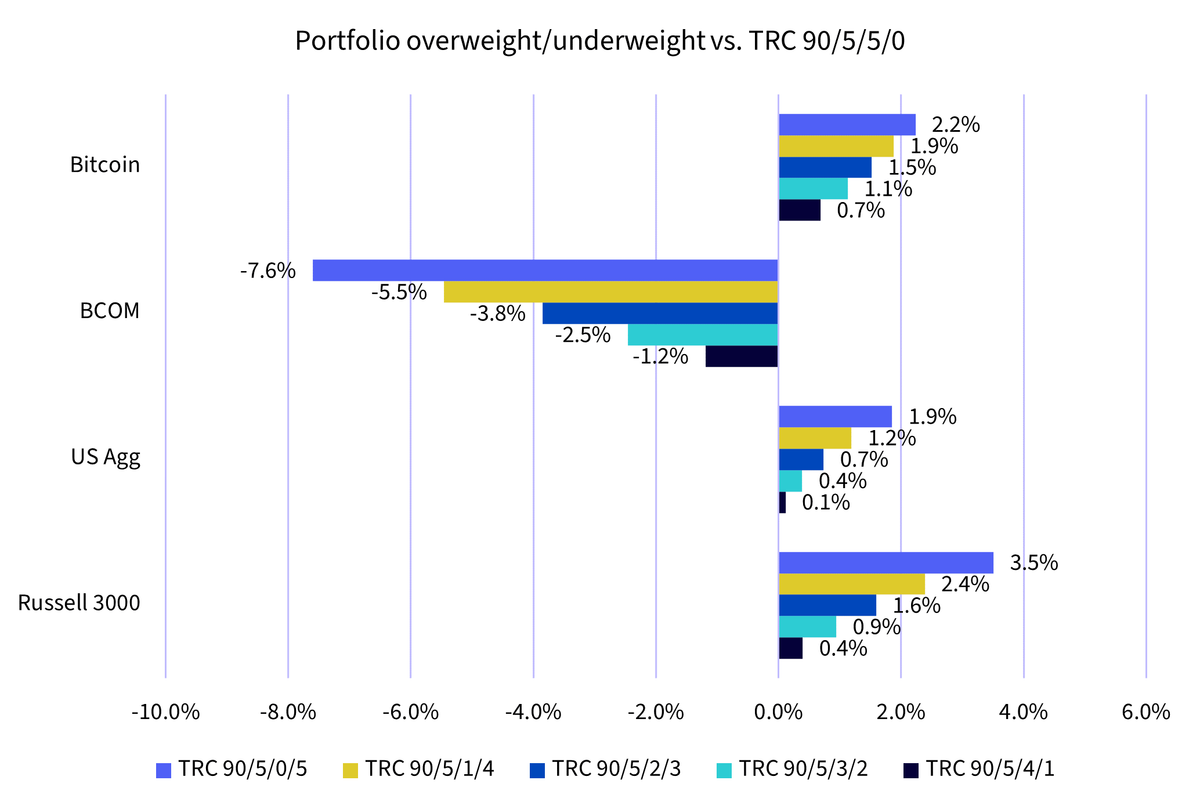

La terza tecnica consiste nel costruire portafogli che non si basano sull'assegnazione di una ponderazione agli asset, ma sulla definizione di un contributo al rischio target per ciascun asset e sulla determinazione della ponderazione in base a tali valori. Un investitore che volesse assegnare l'1% del rischio del proprio portafoglio al bitcoin dovrebbe quindi allocare lo 0,7% alla criptovaluta, come indicato nella Figura 3. Un investitore più aggressivo che volesse riservargli il 5% del rischio dovrebbe allocarvi il 2,2%.

Figura 3: Sovraponderazione/sottoponderazione media rispetto al portafoglio di riferimento

Fonte: WisdomTree, Bloomberg. Gennaio 2014 - dicembre 2023. "TRC" indica il contributo al rischio target e "90/5/5/0" rappresenta il portafoglio di riferimento con il 90% di rischio assegnato alle azioni, il 5% alle obbligazioni, il 5% alle materie prime e lo 0% al bitcoin. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione

Man mano che le criptovalute si affermano nei portafogli multi-asset, si rende necessario creare un quadro per valutare l'allocazione pertinente alle stesse, tenendo conto del relativo potenziale di crescita e diversificazione e del cambiamento indotto dalla loro più ampia adozione. I risultati sono riportati nella tabella in basso, che riassume i tre tipi di portafogli: conservativo, bilanciato e aggressivo.

Portafoglio conservativo | Portafoglio bilanciato | Portafoglio aggressivo | |

|---|---|---|---|

Metodo bootstrap | ~1% Allocazione che determina un drawdown massimo relativo dell'1% con una confidenza del 99%. | ~3% Allocazione che determina un drawdown massimo relativo del 2,5% con una confidenza del 99%. | ~5% Allocazione che determina un drawdown massimo relativo del 5% con una confidenza del 99%. |

Metodo media-varianza di Markowitz | ~1% Ponderazione ottimale nello scenario intermedio per un portafoglio con una volatilità target del 5%. | ~5% Ponderazione ottimale nello scenario intermedio per un portafoglio con una volatilità target del 10%. | ~8% Ponderazione ottimale nello scenario intermedio per un portafoglio con una volatilità target del 15%. |

Metodo del contributo al rischio | ~0.7% 1% di contributo al rischio assegnato alle criptovalute. | ~1.5% 3% di contributo al rischio assegnato alle criptovalute. | ~2.2% 5% di contributo al rischio assegnato alle criptovalute. |

Allocazione che determina un drawdown massimo relativo dell'1% con una confidenza del 99%.

Allocazione che determina un drawdown massimo relativo del 2,5% con una confidenza del 99%.

Allocazione che determina un drawdown massimo relativo del 5% con una confidenza del 99%.

Ponderazione ottimale nello scenario intermedio per un portafoglio con una volatilità target del 5%.

Ponderazione ottimale nello scenario intermedio per un portafoglio con una volatilità target del 10%.

Ponderazione ottimale nello scenario intermedio per un portafoglio con una volatilità target del 15%.

1% di contributo al rischio assegnato alle criptovalute.

3% di contributo al rischio assegnato alle criptovalute.

5% di contributo al rischio assegnato alle criptovalute.

Nel complesso, sembra che un portafoglio conservativo punti a una leggera sottoponderazione delle criptovalute rispetto al portafoglio di mercato, con un'allocazione di circa l'1%. Si tratta di una scelta perfettamente logica, in quanto un portafoglio di questo tipo sottopondera anche altri asset di rischio, come le azioni. Un portafoglio bilanciato potrebbe puntare a una leggera sovraponderazione, con un'allocazione di circa il 3%. Infine, un portafoglio aggressivo, con la sua classica sovraponderazione degli asset rischiosi rispetto al portafoglio di mercato, potrebbe facilmente puntare a un'allocazione del 5% alle criptovalute.

Se c'è una considerazione che si può trarre da questa ricerca è che non è più il momento di ignorare questa asset class. Non allocare alla stessa non è più una decisione scontata. Gli investitori o i gestori multi-asset devono avere una visione e un piano per questa asset class sempre più matura.

Per scoprire di più sul ruolo del bitcoin in un portafoglio, invitiamo a leggere l'Insight sui portafogli completo qui.

1 Comportamento conservativo per le criptovalute: rendimento positivo ma ben al di sotto di quello storico, volatilità e correlazione simili.

2 Bloomberg, WisdomTree. 31 dicembre 2013 - 31 dicembre 2023. In USD. Sulla base dei rendimenti giornalieri.

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.

Associate Director, Quantitative Research at WisdomTree in Europe

Luca è Associate Director nel team di ricerca di WisdomTree Europe, dove conduce ricerche quantitative per migliorare o sviluppare nuove strategie di investimento, in particolare nel settore delle materie prime e delle azioni tematiche. Si occupa inoltre della struttura e dell'ottimizzazione del portafoglio. Prima di entrare in WisdomTree nel 2022, Luca ha lavorato come Quantitative Portfolio Manager presso Euclidea SIM, una fintech con sede a Milano, dove ha gestito quantitativamente portafogli multi-asset e ha sviluppato e implementato modelli statistici e di apprendimento automatico per le strategie di investimento e la selezione dei fondi. Luca ha conseguito una laurea specialistica in Finanza presso l'Università Bocconi di Milano.

Senior Associate, Quantitative Research

Blake Heimann si è unito a WisdomTree nel 2020 e assiste nella creazione, il mantenimento e la ricostituzione degli indici di WisdomTree. Ha iniziato la sua carriera nel settore finanziario nel 2017, lavorando come analista presso TD Ameritrade e, successivamente, come analista quantitativo, concentrandosi sullo sviluppo di applicazioni di apprendimento automatico in ambito finanziario. Blake ha conseguito una laurea di primo livello in Matematica ed economia presso la Iowa State University e un master in Informatica presso la Georgia Tech, con una specializzazione in Apprendimento automatico. Attualmente sta studiando per ottenere un master in Finanza presso la London School of Economics.