I tassi salgono... forse non così velocemente

Pubblicato il 10 dicembre 2018

Head of Investment and Fixed Income Strategy

Nell’esaminare la prospettiva di mercato sul reddito fisso all’interno dell’eurozona, inevitabilmente la discussione si rivolge all’Italia e a quali saranno le potenziali ramificazioni di questa saga in corso relativa al bilancio. Naturalmente, la direzione della politica della Banca centrale europea (BCE) è strettamente correlata, ma se dovessimo rivolgere la nostra attenzione alle prospettive economiche più ampie, verso quale direzione virerebbe tale discussione? Sulla base di dati recenti, sembra che la visione ampiamente condivisa che i tassi di interesse siano pronti a rialzarsi potrebbe dover essere rivisitata.

Detto questo, non stiamo dicendo che non pensiamo che i tassi dell’eurozona, a un certo punto, si alzeranno, ma i tempi e l’entità di qualsiasi aumento potenziale potrebbero in definitiva incidere sulle decisioni di investimento. Come abbiamo visto negli Stati Uniti, la "passerella" dell’innalzamento dei tassi può essere molto più lunga del previsto, e fattori tradizionali, come la crescita, l’inflazione e la politica delle banche centrali, non sempre si muovono in tandem.

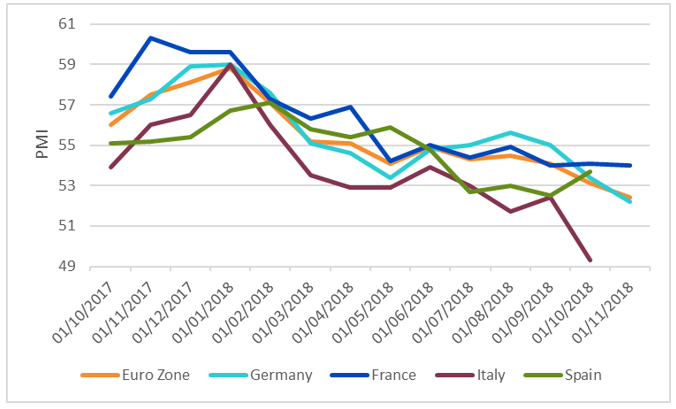

Figura 1: Indici dei responsabili degli acquisti (PMI) dell’eurozona

I risultati passati non sono indicativi di quelli futuri e il valore di qualsiasi investimento può subire variazioni negative.

Per quanto riguarda i numeri economici dell’eurozona, si potrebbe essere facilmente perdonati se si conclude che, forse, il picco dell’attività si è verificato l’anno scorso. Non è che ci aspettassimo una recessione, ma sulla base di dati recenti, un costante rallentamento della crescita sembra essere uno scenario potenzialmente probabile. Per fornire una certa prospettiva, il PIL reale dell’eurozona è salito al +2,4% nel 2017, ma le attuali previsioni di consenso prevedono un ritmo ridotto pari a +2,0% per quest’anno e pari a +1,7% per il 2019.

Le ultime letture di crescita all’interno dell’eurozona si sono certamente distinte, e non necessariamente per ragioni positive. Il PIL tedesco si è attestato a -0,2% nel terzo trimestre del 2018. Questo risultato è stato più debole del previsto, seguito da un guadagno di +0,5% nel secondo trimestre del 2018. Inoltre, ha rappresentato il primo declino dal 2015 e, sebbene sia il riflesso di alcuni fattori temporanei come la riduzione della produzione di auto a causa dei test sulle emissioni, secondo l’ufficio statistico, è stato anche il risultato di un calo sia delle esportazioni sia dei consumi. Mentre l’aspetto relativo alla produzione di auto potrebbe essere invertito nei prossimi dati, la componente commerciale e di consumo certamente vanno tenute d’occhio. Per l’eurozona nel suo insieme, la crescita ha anche rallentato a +0,2%, ovvero un ritmo dimezzato rispetto al periodo precedente e la lettura più bassa in quattro anni.

Un altro importante indicatore economico da tenere d’occhio sono i report PMI. Per l’eurozona e per paesi come Germania, Francia, Italia e Spagna singolarmente, le letture sembravano aver raggiunto i loro picchi verso la fine del 2017/inizio 2018 e da allora sono in costante discesa (si veda figura 1). Per l’intera eurozona, l’ultimo dato è sceso al livello più basso in quasi quattro anni, evidenziando il potenziale per un ulteriore rallentamento economico.

Conclusioni

Inutile dire che questo scenario ha sollevato il dibattito sulla potenziale azione della BCE. Sebbene questi numeri probabilmente non impediranno l’inizio della normalizzazione del bilancio (che dovrebbe essere annunciata nella riunione politica del 13 dicembre 2018), potrebbero spingere la BCE a ritardare il primo rialzo dei tassi. Per la cronaca, al momento della stesura di questo documento la probabilità implicita di questo primo rialzo dei tassi è stata posticipata a dopo ottobre 2019.

Fonte di dati se non diversamente specificato: Bloomberg, 14 novembre 2018.

Blog correlati

+ Sarà un “ritorno al futuro” per le obbligazioni dell’Eurozona?

+ Come incrementare il rendimento sull’esposizione obbligazionaria dell’Eurozona?

Informazioni sull’autore

Head of Investment and Fixed Income Strategy

Kevin serves as the Head of Investment and Fixed Income Strategy. In this role, he writes macro and fixed income-related content and works closely with the sales, research and marketing teams. In addition, Kevin conducts client-facing webinars and meetings, providing expertise on WisdomTree’s existing and future bond ETFs. Prior to joining WisdomTree, Kevin spent 30 years at Morgan Stanley, where he was Managing Director and Chief Fixed Income Strategist for Wealth Management. He was responsible for tactical and strategic recommendations and created asset allocation models for fixed income securities. He was a contributor to the Morgan Stanley Wealth Management Global Investment Committee, primary author of Morgan Stanley Wealth Management’s monthly and weekly fixed income publications, and collaborated with the firm’s Research and Consulting Group Divisions to build ETF and fund manager asset allocation models. Kevin has an MBA from Pace University’s Lubin Graduate School of Business, and a B.S. in Finance from Fairfield University.