Il Giappone offre una via d'uscita nel corso di una forte rotazione globale verso i titoli value

Pubblicato il 17 maggio 2022

Il 2022 ha segnato un punto di svolta per il Giappone. Lo yen, un tempo considerato un bene rifugio, ha registrato la contrazione maggiore (-11,3%) tra le valute del G101 nell'anno in corso2. Gran parte del calo subito dallo yen è dovuta al divaricamento tra le politiche degli Stati Uniti e del Giappone.

A parte il Giappone, la Cina è l'unica tra le principali economie che nel 2022 abbia adottato una politica di allentamento; inoltre, la Banca del Giappone (BoJ) ha recentemente annunciato l'acquisto illimitato di titoli di Stato nipponici decennali (JGB) per arginare qualsiasi movimento superiore ai 25 punti base (bps) relativo ai costi di indebitamento nel lungo termine. Questa divergenza nella linea politica risulta anche più evidente se si considera il piano della Federal Reserve (Fed) volto a ridurre il suo cospicuo bilancio attraverso un "deflusso rapido" che potrebbe spingere più in alto la parte a lungo periodo della curva dei rendimenti statunitensi. I tassi di interesse giapponesi, storicamente molto bassi, hanno reso appetibili i prestiti in yen, ma ora che altre valute si trovano in una posizione analoga, con l'offerta di tassi nulli (o negativi) su lunghe scadenze pluriennali, lo yen ha perso il suo vantaggio competitivo nell'ambito del famoso carry trade.

Fonte: Bloomberg, WisdomTree all'11 maggio 2022

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore

I costi di copertura stanno crescendo assieme ai tassi globali a breve termine, soprattutto negli Stati Uniti; ciò potrebbe causare una vendita di yen ancora più consistente man mano che aumenta la domanda di dollari USA da parte degli investitori e mentre questi ultimi cercano di sfruttare i massimi tassi di interesse disponibili sui mercati statunitensi senza adottare una copertura nei confronti dei movimenti valutari.

L'indebolimento dello yen favorisce gli esportatori giapponesi

Il fatto che lo yen si sia indebolito implica conseguenze di vasta portata per i titoli azionari nipponici, poiché una grande quota delle entrate riscosse dal mercato giapponese proviene dai mercati globali. Perciò tale indebolimento aumenta le prospettive di profitto per il Giappone, rendendo i suoi esportatori più competitivi dei loro pari a livelli mondiale. Questa teoria è stata confermata il 25 marzo, quando il governatore della Banca del Giappone Haruhiko Kuroda, rivolgendosi al parlamento nazionale, ha dichiarato che "Sostanzialmente la situazione non è cambiata: un indebolimento dello yen produce ancora effetti positivi sull'economia giapponese, favorendo l'economia generale e l'aumento dei prezzi." Secondo una relazione di gennaio, la BOJ riteneva che un deprezzamento del 10% dello yen avrebbe fatto crescere il PIL giapponese dell'1%3.

Fonte: Factset, WisdomTree al 31 marzo 2022. Europa = MSCI Europe Index. USA = S&P 500 Index. Mercati emergenti (ME) = MSCI EM Index. Giappone = MSCI Japan Index. Non è possibile investire direttamente in un indice.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore

Per il settore energetico del Giappone è in vista una transizione verso l'energia nucleare

Benché i riflettori restino puntati per lo più sull'impatto dell'indebolimento dello yen per gli esportatori, è importante notare che questo fenomeno fa anche aumentare i costi di importazione; a marzo il disavanzo commerciale del Giappone è peggiorato, raggiungendo i 3,2 miliardi di dollari soprattutto a causa dell'impennata dei costi energetici. Tuttavia, la guerra della Russia in Ucraina rafforza la probabilità che la politica energetica giapponese si orienti verso la riapertura delle centrali nucleari: in occasione di un discorso a Londra del 5 maggio scorso, il Primo ministro Fumio Kishida ha dichiarato che il Giappone avrebbe riavviato i suoi reattori nucleari per contribuire a ridurre la dipendenza del paese dal carburante russo. Egli ha ribadito l'impegno del Giappone per il conseguimento della neutralità del carbonio entro il 2050 e dell'obiettivo di ridurre del 46% le emissioni di gas a effetto serra entro il 2030, garantendo nel contempo la stabilità dell'approvvigionamento energetico.

L'aumento dei dividendi giapponesi alletta gli investitori

L'inflazione è rimasta alta in modo preoccupante negli Stati Uniti e in Europa e sorprendentemente bassa in Giappone, ragion per cui le strategie a dividendi elevati hanno prosperato nel 2022. Curiosamente, da quando è scoppiata la pandemia, i dividendi giapponesi sono cresciuti maggiormente rispetto alle principali regioni del mondo, dagli Stati Uniti all'Europa e ai mercati emergenti: mentre i dividendi europei sono scesi di oltre il 10%, quelli giapponesi sono saliti quasi del 18% in termini di valuta locale. Considerando i prudenti tassi di distribuzione adottati dalle aziende giapponesi, che hanno contribuito ad ammortizzare i tagli dei dividendi nel 2020, il Giappone presenta tendenzialmente un rendimento da dividendi più basso rispetto all'Europa, dove i pagamenti dei dividendi possono essere maggiormente ciclici.

Fonte: WisdomTree, MSCI, al 31 marzo 2022. Crescita dei dividendi misurata in base ai rispettivi indici MSCI regionali e in valuta locale. Non è possibile investire direttamente in un indice.

Le performance passate non sono indicative dei rendimenti futuri.

Come adottare un'esposizione coperta allo yen

Con l'aumento dei rischi geopolitici, nel 2022 le performance dei mercati azionari giapponesi hanno resistito alla conseguente volatilità meglio della maggior parte dei mercati sviluppati omologhi in termini di valuta locale. Tuttavia, in termini di valuta estera (per es. in dollari USA o in euro), le perdite vengono amplificate a causa della debolezza dello yen, come indicato di seguito.

Fonte: Bloomberg, WisdomTree all'11 maggio 2022

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore

Questo conferma una nostra frequente osservazione: le fluttuazioni valutarie non influiscono necessariamente sui rendimenti esteri e i risparmiatori possono puntare sul rendimento del mercato locale attuando una copertura per il loro rischio valutario. Un'esposizione coperta ai titoli azionari giapponesi che distribuiscono dividendi potrebbe consentire a un investitore di proteggere la sua esposizione allo yen; le valutazioni restano allettanti sia dal punto di vista storico che nei confronti dei mercati sviluppati. I multipli degli utili delle azioni statunitensi vengono scambiati con un premio del 20%, mentre i prezzi di quelle giapponesi presentano uno sconto del 15% rispetto alla media storica. Con la conseguente rotazione dai titoli growth a quelli value, l'ambiente rimane appetibile per le società cicliche e industriali orientate al fattore value che dominano i mercati azionari nipponici.

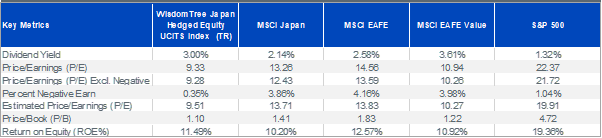

Esempi di fondamentali negli indici giapponesi

Fonte: Bloomberg, WisdomTree al 31 marzo 2022.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore

1 Il Gruppo dei Dieci o G10 è un gruppo che riunisce 11 nazioni industrializzate con interessi economici simili.

2 Bloomberg, dal 31 dicembre 2021 all'11 maggio 2022.

3 “Outlook for Economic Activity and Price” [Prospettive per l'attività economica e i prezzi], Banca del Giappone, gennaio 2022.

Blog correlati

+ Commodity exporting currency AUD wins, while haven YEN loses its mojo

Informazioni sull’autore

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.