PIL giapponese nel punto ottimale

Pubblicato il 23 agosto 2017

Il rapporto sul PIL di aprile-giugno indica che l’economia giapponese si trova in una condizione ideale di accelerazione e diffusione della crescita che coinvolge tutte le componenti della domanda interna. Mentre il tasso di crescita annuo del PIL, pari al 4%, suggerisce un’importante accelerazione, i dettagli del rapporto confermano appieno la nostra tesi secondo la quale il Paese del Sol Levante è entrato in un ciclo positivo trainato dalla domanda e autosufficiente. Per il 2018-2019 manteniamo inalterata la nostra previsione riguardo a una crescita del PIL reale nell’ordine del 2-2,5% (e del 3-3,5% per ciò che concerne il PIL nominale). Per i policy maker, il margine di errore sulla forza dello Yen si sta erodendo rapidamente. Nella fattispecie, i fattori illustrati nei paragrafi seguenti segnalano con chiarezza che il Giappone ha raggiunto il punto ottimale dell’attività economica.

Andamento positivo di reddito e salari

I salari sono saliti di un ragguardevole 2,6% nel periodo aprile-giugno tornando, in termini assoluti, ai livelli del 1998-1999. A differenza dei dati tratti da numerose indagini mensili sull’andamento dell’occupazione, i dati salariali del rapporto sul PIL combinano un certo numero di individui occupati con i guadagni ricevuti. In parole semplici, si tratta dei dati più attendibili per riflettere il “potere d’acquisto dei cittadini giapponesi” (benché restino esclusi i lavoratori autonomi e i dipendenti pubblici). Fattore di maggior rilievo, il trend positivo degli stipendi è strutturale, non meramente ciclico. Le dinamiche demografiche del Giappone impongono uno slittamento strutturale dal part-time al lavoro a tempo pieno e una costante pressione verso l’alto su reddito e retribuzione. Mentre negli ultimi vent’anni l’eccesso di occupazione ha impresso una pressione ribassista sui salari a detrimento dei consumi, la penuria dell’offerta di lavoro si sta oggi tramutando in un deciso sostegno per la domanda interna.

Interessante notare che ad aprile-giugno le spese per i consumi sono salite anche di più dei salari: i consumi sono saliti di 2.500 miliardi di yen, i salari di 1.700 miliardi. Si tratta del primo calo del tasso di risparmio in oltre tre anni. Dubitiamo che ciò segni l’inizio di una vera inversione del trend di propensione al risparmio del cittadino giapponese medio ma queste cifre potrebbero indicare che la fiducia delle famiglie nella sostenibilità del ciclo favorevole all’occupazione sta iniziando ad aumentare.

Ciclo immobiliare ancora forte

Il miglioramento strutturale nella qualità dell’occupazione (il lavoro a tempo pieno ha iniziato ad accelerare con regolarità negli ultimi 18 mesi, sostanzialmente per la prima volta in vent’anni) crea solide fondamenta per un aumento della formazione di nuovi nuclei familiari e, fattore rilevante, un aumento della leva nel settore immobiliare (poiché i lavoratori a tempo parziale di fatto non hanno accesso al credito). In questo caso, il rapporto sul PIL conferma la continua solidità degli investimenti residenziali, in rialzo del 6% per il sesto trimestre consecutivo di crescita positiva. Ancora una volta va sottolineato che il ciclo positivo del settore immobiliare nipponico non è puramente ciclico ma strutturale, una diretta conseguenza della dinamica demografica che mostra l’aumento del numero di nuovi nuclei familiari. Contemporaneamente, si sta estendendo anche l’accesso al credito poiché sempre più banche entrano nel mercato dei prestiti ipotecari, come ad esempio gli istituti bancari regionali che aprono l’attività nelle principali aree urbane.

Gli “spiriti animali” delle aziende sono tornati

Le spese in conto capitale delle aziende (ovverosia gli investimenti aziendali su asset durevoli) sono salite del 9,9% ad aprile-giugno per l’ottavo trimestre consecutivo di crescita. Per quanto si sia trattato chiaramente di un aumento “tattico” delle spese all’inizio del nuovo anno finanziario, le forze strutturali che esigono un incremento degli investimenti aziendali sono potenti: si accentuano le pressioni per passare a modelli di business a più alta intensità di capitale, in particolare nel settore dei servizi; gli investimenti nell’IT sono scesi ben al disotto di quelli dei concorrenti globali, soprattutto nei servizi finanziari; l’industria automobilistica e dei ricambi per auto è costretta a reinventare gli impianti produttivi a causa dell’avvento dei veicoli elettrici e dell’intelligenza artificiale; il riavvio delle centrali di energia nucleare sta facendo ripartire il ciclo di sostituzione degli impianti delle società di servizi, etc. – questo solo per citare alcuni dei fattori che trainano la domanda per le spese in conto capitale. Nel frattempo, la concomitanza di tassi d’interesse bassi a livello record e bilanci aziendali su picchi altrettanto record suggerisce che non esistano limiti finanziari alla possibilità di nuove CAPEX. Anzi, il generale rialzo del tasso di rendimento sul capitale investito indica che investire risulta sempre più conveniente.

Il focus degli investitori: le CAPEX hanno raggiunto il picco?

Per dirla chiaramente: a nostro avviso, il ciclo degli investimenti aziendali in Giappone non si è ancora concluso. Riteniamo che d’ora in poi la visibilità del ciclo delle CAPEX diventerà l’indicatore chiave della nostra tesi rialzista sul Giappone in generale, e sul sentiment degli investitori in particolare.

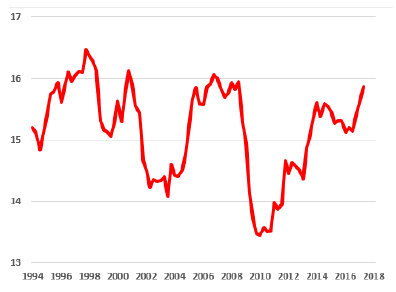

Tecnicamente, si ha la tentazione di prevedere un imminente rallentamento delle spese in conto capitale. Le CAPEX sono tornate ad attestarsi al 15,9% del PIL, ossia circa un intero punto percentuale in più rispetto alla media di lungo periodo; percentuali superiori al 16% del PIL sono estremamente rare e, fattore più importante, non sono mai durate a lungo (si veda il Grafico di cui sotto). Gli orsi giapponesi probabilmente prediranno un crollo delle CAPEX. Al contrario, noi pensiamo che “questa volta sarà diverso” poiché i driver strutturali menzionati imporranno un ciclo positivo strutturale più duraturo per gli investimenti aziendali. Sarà necessario esaminare più attentamente i dati riguardanti l’aumento del credito alle aziende, oltre agli ordini per i macchinari e nel settore edile, così da capire se abbiano ragione i tori o gli orsi.

Non c’è spazio per il compiacimento politico

Sullo sfondo della nostra view ottimistica riguardo alla domanda privata ci aspettiamo che le autorità responsabili delle politiche pubbliche in generale e il “team di Abe” in particolare non lascino nulla al caso. Non c’è rischio di cadere nel compiacimento politico. L’aumento del 4% del PIL è stato determinato per circa un terzo dallo slancio della domanda pubblica che tornerà nella norma. Nei prossimi trimestri il settore pubblico dovrebbe ostacolare la crescita nell’ordine di circa l’1%.

Un altro timore riguarda il calo delle esportazioni scese dell’1,9%, il primo trimestre negativo in un anno. Ciò solleva domande potenzialmente scomode riguardo alla competitività del Giappone su scala mondiale, in particolare considerando che il trimestre aprile-giugno è stato caratterizzato da un’accelerazione generale della crescita globale. Fattore di maggior rilievo, aumenta i possibili pericoli di un apprezzamento incontrollato dello Yen. I fiacchi volumi delle esportazioni in concomitanza all’apprezzamento dello Yen rischiano di far susseguire un trimestre negativo all’altro dando inizio a un trend negativo. Nelle ultime relazioni sugli utili molte aziende mostrano un budget di circa Y108-110/$, quindi il margine di errore a nostro avviso si riduce rapidamente. Nel caso in cui l’intensificarsi dell’incertezza geo-politica continui a imprimere una pressione rialzista sullo Yen sarebbe a mio parere necessaria una contro-risposta da parte dei policy maker giapponesi.

Siamo ancora convinti che il nuovo Gabinetto di Abe probabilmente proporrà una politica fiscale ancora più espansiva, presentando un budget supplementare di circa 5000 miliardi di yen a ottobre. Riguardo alla politica monetaria, non ci aspettiamo nessuna variazione da parte della BoJ – il punto ottimale della crescita è ancorato a regolari aumenti della produttività e, fattore più importante, l’inflazione resta più che altro un enigma teorico anziché una minaccia reale. Tuttavia, l’outlook per il mondo reale potrebbe rapidamente essere spinto verso l’aumento dei rischi di deflazione a causa di un apprezzamento incontrollato dello Yen: ogni 10Y di apprezzamento della valuta nipponica taglia il CPI headline del Giappone di ben 40-60bp (l’ultimo CPI a livello nazionale era del +0,4%yy).

Investimenti delle aziende private giapponesi: quota % del PIL

Fonte: Bloomberg

Potrebbe anche interessarvi leggere…