WDEF LN

WisdomTree Europe Defence UCITS ETF - EUR Acc

Pubblicato il 6 novembre 2025

Associate Director, Quantitative Research & Multi Asset Solutions

Le notizie riguardanti le tensioni geopolitiche sono passate da una dimensione di astrattezza a una di immediatezza e la posizione europea in materia di difesa si è adeguata di conseguenza. Dal 2022, le minacce hanno smesso di essere teoriche spostandosi invece in prima linea e l'incertezza sulla posizione degli Stati Uniti ha rafforzato la necessità di una maggiore autosufficienza europea. L'aumento dei bilanci, la ricostituzione delle scorte e l'accelerazione degli investimenti stanno alimentando un ciclo di riarmo e di espansione industriale esplicitamente incentrato sull'Europa.

L'interesse degli investitori non ha tardato a manifestarsi. Da inizio anno, gli ETF dedicati alla difesa hanno attirato oltre 10 miliardi1 di dollari di afflussi, alla ricerca di un'esposizione mirata a questo tema. La sfida principale è trovare un ETF che offra un'esposizione pura al riarmo europeo, costruito attorno alle società del continente e ponderato in base ai fattori che guidano la domanda nel settore della difesa.

Nelle sezioni che seguono, illustriamo l'importanza di un approccio incentrato sull'Europa, in che modo l’etichetta “Europa” può nascondere definizioni di portafogli molto diversi tra loro, come la progettazione orientata ai ricavi del WisdomTree Europe Defence ETF miri a creare un'esposizione più pura rispetto ai suoi omologhi basati sulla capitalizzazione di mercato e perché la sua liquidità lo rende un prodotto efficiente da detenere.

I panieri globali diluiscono la storia della difesa europea

Gli ETF globali sulla difesa sono costruiti per cogliere la media di un tema mondiale, non il fulcro del riarmo europeo. Per loro natura, includono grandi nomi statunitensi e della regione Asia-Pacifico con cicli di domanda, dinamiche di bilancio e tempistiche dei programmi diversi da quelli UE. Una tale ampiezza significa che la ponderazione del portafoglio si allontana dalle società e i ricavi europei, ovvero il motore degli appalti e dello sviluppo delle capacità del continente.

Il riarmo dell'Europa rappresenta un ciclo specificamente regionale, ma la maggior parte degli ETF sulla difesa globale sono costruiti sulla base della capitalizzazione di mercato delle diverse aree geografiche, concentrando ovviamente l'esposizione sui principali operatori statunitensi. Questo non ha nulla a che vedere con il fulcro della domanda europea e produce una sottoponderazione delle aziende e dei fornitori del continente più direttamente collegati agli appalti, alla ricostituzione delle munizioni, alla difesa missilistica e alla crescita industriale dello stesso. Anche quando i fondi globali detengono società europee, la loro ponderazione è relativamente bassa.

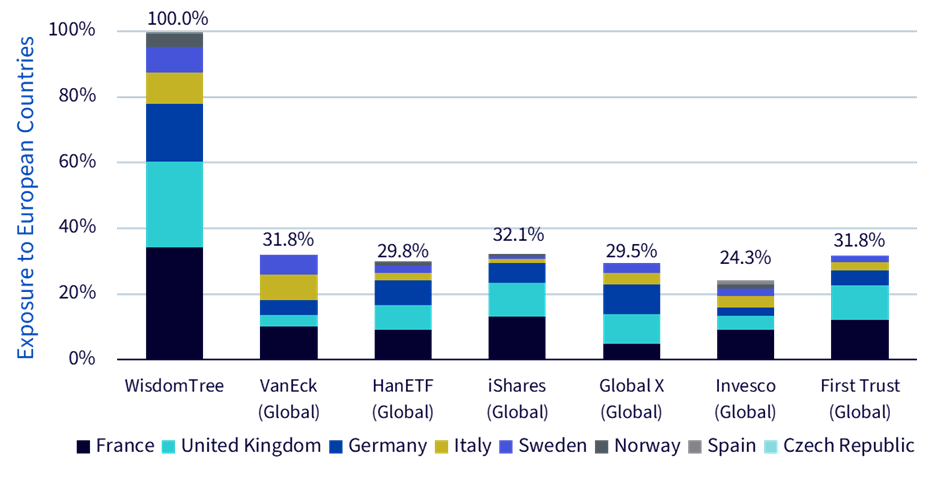

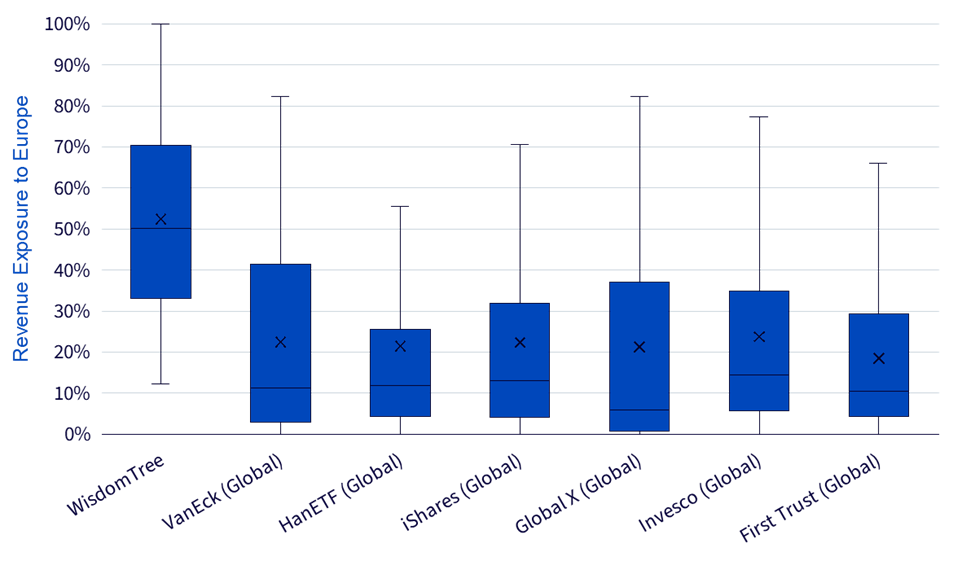

Il WDEF adotta un approccio opposto, limitando l'universo alle sole società con sede in Europa. Una tale scelta in termini di ampiezza comporta, meccanicamente, una maggiore attenzione agli operatori europei e una quota più elevata di ricavi legati ai clienti del continente rispetto agli altri ETF incentrati sulla difesa globale. Come mostra la Figura 1a, i principali ETF sulla difesa globale allocano appena il 24-32% circa alle società con sede in Europa. A sua volta, questo si traduce in un'esposizione mediana dei ricavi al continente pari a circa il 50% per il WDEF, ovvero un valore significativamente superiore al 10-15% tipico delle strategie globali (Figura 1b). Gli ETF globali diluiscono il tema della difesa europea. Il WDEF lo mantiene intatto concentrando sia la ponderazione del portafoglio che l'esposizione dei ricavi all'interno del continente.

Figura 1a: Ponderazione del portafoglio nelle società con sede in Europa - WDEF ed ETF UCITS incentrati sul tema della difesa globale a confronto

Figura 1b: Esposizione dei ricavi all’Europa - WDEF ed ETF UCITS incentrati sul tema della difesa globale a confronto

Purezza per progettazione: incorporare i ricavi nella ponderazione

In un universo esclusivamente europeo, il modo in cui si ponderano le posizioni determina la purezza dell'esposizione. I metodi basati esclusivamente sulla capitalizzazione di mercato favoriscono i componenti più grandi, che non sempre sono quelli maggiormente legati alle attività di difesa. Il WDEF incorpora i ricavi del settore della difesa nella sua costruzione, orientando le ponderazioni verso le società più direttamente collegate alla relativa spesa. Alle aziende idonee vengono assegnati punteggi di esposizione basati sull'esposizione dei ricavi alle attività di difesa: Punteggio 3 (>50%), Punteggio 2 (25-50%) e Punteggio 1 (10-25%). I punteggi più alti ricevono maggiore enfasi, fatte salve le restrizioni relative a liquidità e rischio.

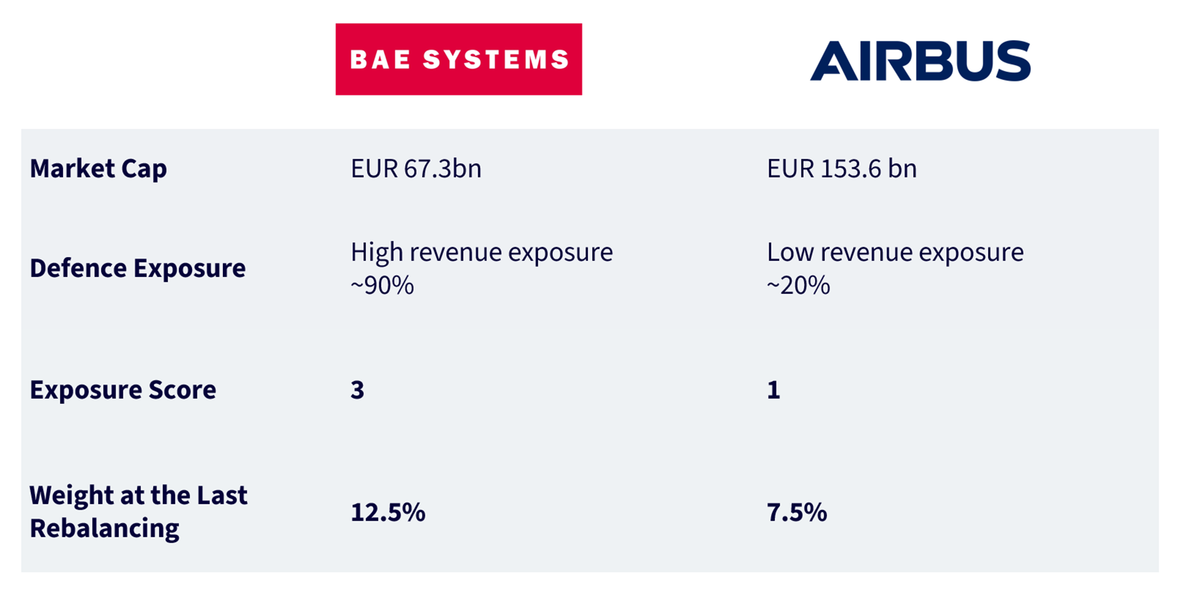

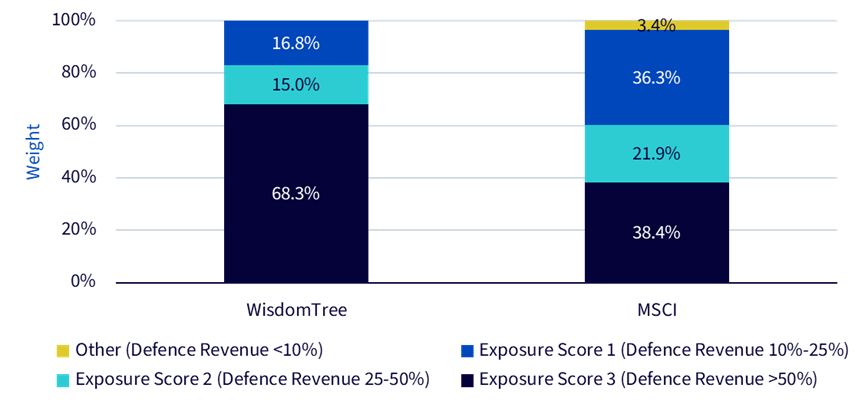

Tale scelta progettuale è importante nella pratica. Pensiamo a Airbus e BAE Systems. Airbus ha una capitalizzazione di mercato maggiore, ma un mix più ampio nel settore aerospaziale civile, mentre BAE Systems ha una quota maggiore di ricavi legati alla difesa. Un benchmark incentrato su aerospazio e difesa e ponderato per la capitalizzazione tenderà a privilegiare Airbus, mentre un approccio basato sui ricavi attribuisce maggiore importanza a BAE Systems e ad altre società simili ad alta intensità, aumentando la purezza tematica del portafoglio. Come mostrato nella Figura 2b (utilizzando come riferimento l'MSCI Europe Aerospace and Defence Index), le società con Punteggio 3 rappresentano circa il 68% del WDEF, rispetto al 38% circa di un indice ponderato in base alla capitalizzazione.

Figura 2a: Esempi di ponderazioni del WDEF - BAE Systems ed Airbus a confronto

Figura 2b: Analisi del punteggio di esposizione - WisdomTree Europe Defence UCITS Index ed MSCI Europe Aerospace and Defence Index a confronto

A livello di gruppo, le coorti con punteggi maggiori hanno registrato una crescita delle vendite e una performance relativamente più solide, a sostegno della scelta di privilegiare i ricavi (Figura 3). I nomi con punteggi più bassi, come Airbus o Rolls-Royce, continuano a svolgere un ruolo strategico. Queste aziende forniscono propulsione, sottosistemi e servizi fondamentali per il riarmo dell'Europa; offrono liquidità e diversificazione e la loro esposizione civile può attenuare il rischio specifico dei programmi. L'orientamento non le esclude, ma esegue una riponderazione verso la parte più pure-play del tema, con l'obiettivo di allinearsi maggiormente al ciclo di difesa europeo e alle sue opportunità di crescita.

Figura 3: WDEF - Crescita delle vendite e rendimento su un anno in base al punteggio di esposizione

Exposure score | Median Sales growth | Median 1-yr total return |

|---|---|---|

3 | 16.3% | 80% |

2 | 9.6% | 43% |

1 | 5.1% | 54% |

Etichetta europea, esposizione extraeuropea

I prodotti con l’etichetta “difesa europea” possono comunque estendersi al di fuori della regione. Alcune strategie consentono allocazioni in società non europee in Turchia, Corea del Sud o Australia, ad esempio, permettendo al portafoglio di detenere nomi quali Aselsan, i cui ricavi sono prevalentemente nazionali (87% dalla Turchia). Se l'obiettivo è quello di allinearsi alla narrativa del riarmo europeo, queste inclusioni diluiscono il segnale: il fulcro della domanda, le priorità di approvvigionamento e l'esecuzione del bilancio sono incentrati sull'Europa.

Il sostegno finanziario è un altro fattore. Iniziative UE come il Fondo europeo per la difesa (EDF), che promuove R&S congiunti e lo sviluppo delle capacità, e la legge sul rafforzamento dell'industria europea della difesa attraverso appalti comuni (EDIRPA), incentrata sugli appalti congiunti, mirano entrambe a potenziare la base industriale della difesa europea e possono offrire vantaggi diretti o indiretti alle società del continente. Questi programmi si rivolgono principalmente a destinatari con sede in UE, quindi è meno probabile che gli emittenti extra UE possano trarre un vantaggio diretto da tale supporto politico. In sintesi, le scelte relative all'ambito di riferimento non sono puramente semantiche, ma riflettono le dinamiche politiche alla base del ciclo europeo.

Efficiente da detenere: liquidità e spread

Una valida progettazione tematica necessita comunque di una buona implementazione. In un ETF, i costi di esecuzione sono importanti tanto quanto le commissioni di gestione. A determinare il costo complessivo delle operazioni sono due fattori: lo spread denaro/lettera quotato e la profondità disponibile, sia in borsa che sul mercato primario (creazioni/riscatti) . Il WDEF mostra uno spread quotato di 5,4 pb, il più ridotto del gruppo. In termini di fatturato, il volume medio giornaliero mensile del WDEF è di 12,82 milioni di dollari, molto superiore a quello degli altri. Questa combinazione, che include spread ridotti e un'attività on screen notevolmente più elevata, suggerisce una maggiore capacità di effettuare operazioni in blocco senza un impatto significativo sui prezzi, il che contribuisce a contenere i costi totali di negoziazione anche per i ticket più grandi.

Figura 4: Confronto tra spread denaro/lettera e volume giornaliero rispetto ad altri ETF incentrati sul tema della difesa europea

Conclusione

Il riarmo legato alla difesa europea è un processo pluriennale incentrato sul continente. Supponiamo che l'obiettivo sia quello di cogliere quel ciclo specifico: l'ambito e la ponderazione sono entrambi importanti. Il WDEF parte da un universo di emittenti europei e da una chiara preferenza per la domanda finale del continente, mitigando il rischio posto dall’etichetta che offusca il tema. Successivamente, si orienta in base all'intensità dei ricavi ottenuti dalla difesa, in modo che l'esposizione segua i motori del ciclo e non solo i titoli più importanti. Infine, cerca di offrire quella purezza in un wrapper ETF pratico da detenere, con spread ridotti e una solida profondità di negoziazione. Agli investitori che cercano un comparto mirato in linea con le priorità di sicurezza in evoluzione dell'Europa, il WDEF potrebbe offrire un percorso pure play e basato su regole per avvicinarsi al tema.

1Fonte: Thematics Monthly Update di WisdomTree per l’Europa, 2025.

WisdomTree Europe Defence UCITS ETF - EUR Acc

Associate Director, Quantitative Research & Multi Asset Solutions

Baoqi Zhu si è unito a WisdomTree nel 2023 in qualità di Senior Associate nel team di ricerca. Baoqi si occupa di ricerca quantitativa su indici azionari tematici e soluzioni relative ai portafogli. Prima di entrare in WisdomTree, Baoqi ha lavorato per oltre due anni nei servizi di consulenza quantitativa di Ernst & Young (EY), dove si è occupato di ricerca e sviluppo di modelli di rischio quantitativi. All'inizio della sua carriera, Baoqi ha ricoperto per oltre tre anni il ruolo di Quantitative Analyst all'interno di un team di strutturazione multi-asset presso Maven Global. Le sue responsabilità comprendevano la progettazione e l'ottimizzazione di strategie di copertura su misura basate su derivati. Baoqi ha conseguito un Master of Science in Financial Engineering & Risk Management presso l'Imperial College di Londra e un Bachelor of Science in Actuarial Science presso la Nankai University in Cina. Possiede inoltre la certificazione di Financial Risk Manager (FRM)