L’analisi fattoriale dimostra che gli stili quality e growth sovraperfomano

Pubblicato il 25 gennaio 2018

L’accelerazione della crescita globale, l’irrigidimento delle condizioni del credito e le valorizzazioni elevate costringeranno gli investitori a fare i dovuti distinguo tra gli ETF sull’azionario, optando nel 2018 per strategie con uno stile d’investimento mirato. Gli stili quality e growth potrebbero essere i prescelti e l’ETF Quality Dividend Growth di WisdomTree offre agli investitori esposizione a entrambi i fattori. Nel blog abbiamo approfondito più in dettaglio tutti questi fattori ed esaminato come essi abbiano contribuito alla performance di lungo periodo della nostra strategia.

Screening alla ricerca di titoli quality e growth

La strategia Quality Dividend Growth è stata la nostra top performer nel 2017. Tutte e tre le esposizioni regionali (Eurozona [ticker ETF: EGRA], USA [DGRA] e Globale [GGRA]) hanno tranquillamente superato, di oltre il 5%, strategie di pari capitalizzazione di mercato. Questo profilo di rendimento dipende da una solida metodologia di screening, in grado di selezionare le società con una crescita futura dei dividendi che offrono, a nostro avviso, le caratteristiche migliori sul fronte della qualità e della crescita. Ciò include aspettative di crescita degli utili di lungo periodo (ponderazione del 50%), ROE medio su tre anni (ponderazione del 25%) e ROA medio su tre anni (ponderazione del 25%). Per una maggiore stabilità, il paniere risultante viene poi ponderato in base ai dividendi liquidi.

Più qualità e crescita contro capitalizzazione di mercato

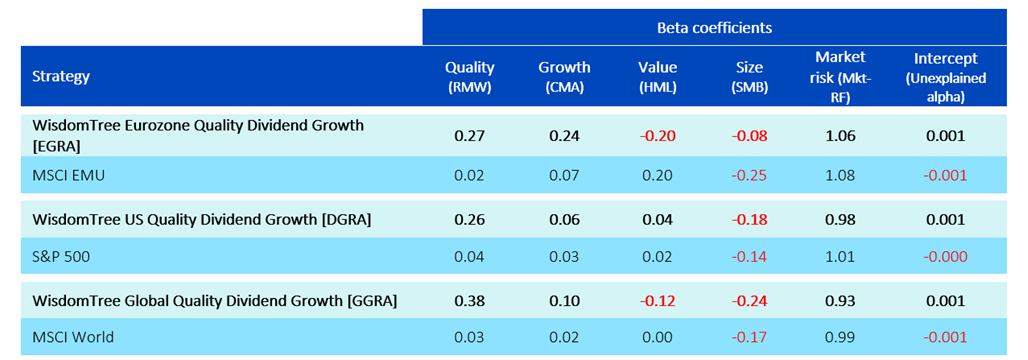

Applicando il modello di regressione a cinque fattori (rischio di mercato, dimensioni, valore, qualità e crescita) di Fama e French ai rendimenti mensili dal lancio delle nostre tre esposizioni Quality Dividend Growth, possiamo capire se gli screening sulla qualità e la crescita della nostra metodologia si traducono in più elevati coefficienti di correlazione.

Il grafico 1 illustra i risultati derivanti dal modello di regressione, evidenziando coefficienti di qualità e crescita palesemente più alti nelle nostre tre esposizioni. Prendiamo ad esempio il nostro fondo Quality Dividend Growth dell’Eurozona. I suoi coefficienti di qualità e crescita, rispettivamente pari a 0,27 e 0,24, sono entrambi nettamente superiori a quelli dell’MSCI EMU (qualità 0,02 e crescita 0,07). Ciò indica che il nostro paniere di titoli ha catturato più aziende redditizie (fattore di qualità più elevato) che hanno incrementato gli asset complessivi in maniera conservativa (fattore di crescita più elevato) rispetto a paniere analoghi ponderati in base alla capitalizzazione di mercato.

Grafico 1: il Quality Dividend Growth cattura più crescita e qualità rispetto al mercato

Fonte: WisdomTree e Fama French Data Library. Dati al 31/10/2017.

Dati di inizio della regressione: EGRA dal 31/07/2006, DGRA dal 31/12/2003, GGRA dal 31/12/2002.

Considerando i nostri screening sulla redditività, è lecito attendersi che il fattore qualitativo sia superiore rispetto a titoli analoghi ponderati sulla base della capitalizzazione di mercato. Tuttavia, anche la selezione delle aziende che distribuiscono dividendi svolge un ruolo nel migliorare l’esposizione sulla qualità, semplicemente grazie alla loro tendenza a generare flussi di cassa più sostenibili rispetto alle aziende che non pagano dividendi.

Allo stesso modo anche i nostri fattori di crescita più elevati sono intuitivi, vista la maggiore probabilità delle aziende che distribuiscono dividendi d’incrementare il valore per gli azionisti reinvestendo gli utili nella crescita dei dividendi. Ciò assicura che gli utili non siano sperperati per un eccesso d’investimenti e consente invece di trovare un equilibrio tra distribuzione e reinvestimenti che risulti più sostenibile nel tempo.

Selezionare le aziende che distribuiscono dividendi in base al ROE più consistente impone inoltre un profilo di crescita più conservativo limitando la possibilità delle aziende di fare leva sui bilanci in maniera economica. In un contesto in cui la Fed rialzerà ancora i tassi e la BCE chiuderà il QE nel 2018, contenere i costi del credito e i rischi di default non è solo prudente ma necessario per giustificare gli investimenti in un mercato azionario sempre più caro. A tale proposito, la crescita dei dividendi di qualità ci sembra più adatta delle esposizioni market cap per fronteggiare un contesto di rialzo dei tassi.

Vista la maggiore solidità dei fondamentali dei titoli, le nostre esposizioni Eurozona e Globale richiedono giustamente un fattore value inferiore rispetto ad esposizioni analoghe. Tuttavia, è anche possibile che il valore accompagni la qualità e la crescita, come dimostra chiaramente il fattore value inferiore della nostra strategia US Quality Dividend Growth con rapporti P/E più bassi. Anche il ribilanciamento verso i dividendi (in opposizione alla capitalizzazione di mercato), condotto durante il mese di dicembre, ha contribuito a ridurre ulteriormente le valorizzazioni. In ogni caso, con un rally del mercato azionario in via di maturazione, sempre più dipendente dalla solidità dei fondamentali a questo punto del ciclo, e il dissolversi delle leve di sostegno artificiale offerte dagli stimoli monetari, l’aumento della redditività e la diminuzione della leva finanziaria delle società in grado d’incrementare i dividendi di qualità dovrebbero offrire maggiori opportunità di guadagno rispetto alle esposizioni plain beta.

Gli orientamenti sui titoli quality e growth generano alpha

In realtà, il nostro profilo di performance storica evidenzia i motivi per cui può essere sensato pagare per fondamentali di qualità. Si consideri il grafico 2, in cui abbiamo illustrato la scomposizione fattoriale del rendimento per le nostre tre esposizioni rispetto ad esposizioni analoghe basate sulla capitalizzazione di mercato.

Grafico 2: i fondamentali dei titoli di qualità sovraperformano

Scomposizione dei fattori di rendimento stimati (annualizzati)

Fonte: WisdomTree e Fama French Data Library. Dati al 31/10/2017.

Date d’inizio della regressione: EGRA dal 31/07/2006, DGRA dal 31/12/2003, GGRA dal 31/12/2002.

I dati passati e derivanti da backtesting non sono indicativi della performance futura.

Mentre le nostre strategie Quality Dividend Growth hanno sovraperformato annualmente tra l’1,4% e il 4,1% (inteso come la differenza tra la somma dei contributi di rendimento dei cinque fattori), i nostri coefficienti di qualità e crescita hanno fornito il contributo maggiore all’alpha. Entrambi i fattori hanno sovraperformato il mercato azionario in senso più ampio e rappresentato oltre il 50% del rendimento aggiuntivo delle nostre strategie. Pertanto, anche se qualità e crescita solitamente prevedono un premio di mercato, i risultati della performance di lungo periodo indicano che tale premio è ampiamente giustificato.

Conclusione

La strategia Quality Dividend Growth di WisdomTree cattura entrambi i fattori quality e growth, offrendo una soluzione di stile d’investimento mirata e ben posizionata per l’aumento dei tassi. Si aggiungono a complemento esposizioni settoriali favorevoli, con ponderazioni elevate in settori a bassa leva come l’IT e sottoponderazioni nei finanziari che contribuiscono a evitare il calo della redditività bancaria derivante dall’appiattimento delle curve dei rendimenti negli USA. Combinando tutti questi vantaggi, il nostro paniere di titoli di aziende con dividendi di qualità può offrire una strategia d’investimento più allettante rispetto a panieri analoghi market cap.

Gli investitori che condividono questa opinione potrebbero anche essere interessati ai seguenti UCITS ETF:

Le strategie Quality Dividend Growth di WisdomTree offrono esposizioni in diverse aree geografiche , inclusi i titoli azionari dell’Eurozona, degli Stati Uniti e dei Paesi sviluppati globali, come illustrato nella tabella sottostante:

Fund name | Ticker | ISIN | Listing Currency | Share Class Currency | TER |

|---|---|---|---|---|---|

WisdomTree Eurozone Quality Dividend Growth UCITS ETF - USD Acc | IE00BZ56TQ67 | EUR/GBx | EUR | 0.29% | |

WisdomTree Eurozone Quality Dividend Growth UCITS ETF - USD | IE00BZ56SY76 | EUR/GBx | EUR | 0.29% | |

WisdomTree US Quality Dividend Growth UCITS ETF - USD Acc | IE00BZ56RG20 | USD/GBx | USD | 0.33% | |

WisdomTree US Quality Dividend Growth UCITS ETF - USD | IE00BZ56RD98 | USD/GBx | USD | 0.33% | |

WisdomTree Global Quality Dividend Growth UCITS ETF - USD Acc | IE00BZ56SW52 | USD/GBx | USD | 0.38% | |

WisdomTree Global Quality Dividend Growth UCITS ETF - USD | IE00BZ56RN96 | USD/GBx | USD | 0.38% |

Listing Currency

Share Class Currency

WisdomTree Eurozone Quality Dividend Growth UCITS ETF - USD Acc

IE00BZ56TQ67

WisdomTree Eurozone Quality Dividend Growth UCITS ETF - USD

IE00BZ56SY76

WisdomTree US Quality Dividend Growth UCITS ETF - USD Acc

IE00BZ56RG20

WisdomTree US Quality Dividend Growth UCITS ETF - USD

IE00BZ56RD98

WisdomTree Global Quality Dividend Growth UCITS ETF - USD Acc

IE00BZ56SW52

WisdomTree Global Quality Dividend Growth UCITS ETF - USD

IE00BZ56RN96

+ Perché gli investitori europei scelgono sempre più spesso di investire sulle strategie growth

+ Tagli alle tasse negli USA: un vantaggio per le strategie small cap e dividend growth