L'impatto del virus

Pubblicato il 17 febbraio 2020

Head of Investment and Fixed Income Strategy

Quest'anno i mercati finanziari hanno avuto un inizio insolito. Generalmente l'attenzione tende a concentrarsi sulla Federal Reserve (Fed) e/o sugli sviluppi economici, ma purtroppo il coronavirus ha preso il sopravvento. Ho pensato che sarebbe stato utile offrire alcuni spunti di riflessione sotto il profilo del mercato obbligazionario, facendo un confronto con la SARS (sindrome respiratoria acuta severa) diffusasi da novembre 2002 a luglio 2003.

Certamente non sono l'unico a effettuare un'analisi del genere, ma ho scoperto che l'episodio della SARS è legata a motivi ben precisi. L'attuale coronavirus con conseguente "risk-off[1]trade" rappresenta indubbiamente il fattore chiave dei recenti sviluppi nell'ambito del reddito fisso, specialmente per i titoli del Tesoro (UST). Tuttavia, grazie a indagini più approfondite (e al ruolo attivo svolto sui mercati all'epoca), ho capito che l'episodio della SARS non dev'essere inteso come la principale forza trainante dell'andamento dei tassi di 17 anni fa. All'epoca, gli investitori stavano ancora affrontando le conseguenze degli attentati dell'11 settembre e gli allarmi legati all'antrace della fine del 2001, oltre allo scandalo della corporate governance (casi Enron e WorldCom). Da un punto di vista macroeconomico, gli Stati Uniti stavano appena uscendo dalla recessione del 2001 e la Fed era nel bel mezzo di un aggressivo ciclo di taglio dei tassi con cui, in definitiva, i Fed Funds passavano dal 6,50% all'1,00% nel giugno 2003.

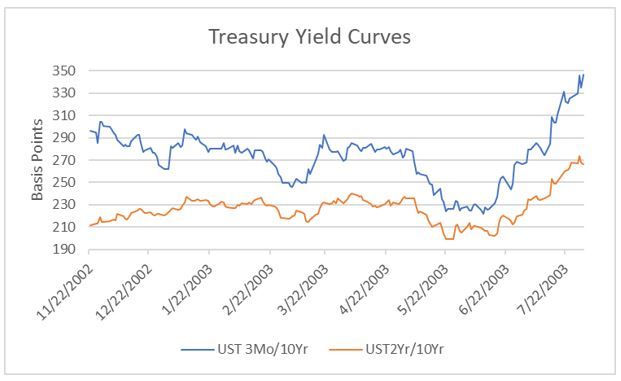

Ecco alcuni punti principali e grafici relativi al periodo da novembre 2002 a luglio 2003:

-Ad un certo punto il rendimento dei titoli UST a 10 anni è sceso di circa 105 punti base (pb), per poi superare di quasi 25 pb il livello di rendimento registrato prima del diffondersi della notizia sulla SARS

-Ad un certo momento la curva del rendimento a 3 mesi/10 anni si è appiattita di circa 75 pb, per poi superare di 50 pb i dati relativi a novembre 2002

-Lo spread dei titoli UST a 2/10 anni ha subito una riduzione pari solo a poco meno di 15 pb, per poi registrare un aumento di 55 pb alla fine di luglio 2003

-Il PIL reale statunitense è sceso al minimo del +0,6% nel quarto trimestre del 2002 risalendo però al +7,0% nel terzo trimestre del 2003

-Gli spread statunitensi investment grade e high yield hanno seguito, ovunque, una traiettoria discendente restringendosi, rispettivamente, di 84 pb e 365 pb

Fonte: Bloomberg, dati aggiornati al 30 gennaio 2020.

Fonte: Bloomberg, dati aggiornati al 30 gennaio 2020.

Ecco alcuni punti principali relativi al periodo attuale:

- Il rendimento dei titoli UST a 10 anni è sceso di circa 30 pb dal lancio della notizia del coronavirus

- La curva dei titoli UST a 3/10 mesi ha registrato un'analoga riduzione di 30 pb, riflettendo il succitato calo del rendimento a 10 anni, e ora mostra una nuova inversione a -2 pb

- La curva dei titoli UST a 2/10 anni si è appiattita di 6pb arrivando a + 19 pb

- Gli spread investment grade (IG) sono stati interessati da un modesto incremento di 5 pb, mentre quelli high yield (HY) sono aumentati di oltre 65 pb

Certamente, a livello economico, oggi la Cina esercita un'influenza globale di gran lunga maggiore rispetto a 17 anni fa; l'attuale epidemia avrà senz'altro un impatto negativo sul PIL del paese e, per estensione, sulla crescita a livello mondiale. Le stime sembrerebbero incentrarsi su un rallentamento di circa 0,5-1,0 punti percentuali per la Cina e di 0,2–0,3 punti percentuali per il panorama globale, con previsione di un possibile picco nel primo trimestre. Benché gli USA non siano al riparo, in questo momento l'impatto sul PIL reale dovrebbe essere solo di due punti percentuali. Difatti, il commercio complessivo statunitense con la Cina ha un peso relativamente limitato, se considerato come percentuale del PIL.

Con il picco del coronavirus prevediamo un ripetersi degli eventi sul mercato dei titoli UST, con il rendimento a 10 anni che tornerà ad avvicinarsi al 2% e un riaccentuarsi dell'inclinazione della curva dei rendimenti summenzionati; la curva dei rendimenti a 3 mesi/10 anni tornerà a collocarsi in territorio positivo. Anche gli spread HY potrebbero subire un certo restringimento rispetto ai livelli attuali.

Molto probabilmente qualsiasi rallentamento economico subirà un'inversione in futuro, e in parte ciò avverrà anche nei prossimi trimestri. Per quanto riguarda la Fed, la riunione di gennaio del Federal Open Market Committee ha sottolineato come la politica stia attuando una strategia d'attesa, malgrado i i futures sui Fed Fund abbiano prezzato due tagli dei tassi quest'anno.

Salvo diversa indicazione, la fonte dei dati è Bloomberg al 30 gennaio 2020.

[1]risk-off (avversione al rischio): sentimento di incertezza concernente le condizioni di mercato generali.

Blog correlati

Informazioni sull’autore

Head of Investment and Fixed Income Strategy

Kevin serves as the Head of Investment and Fixed Income Strategy. In this role, he writes macro and fixed income-related content and works closely with the sales, research and marketing teams. In addition, Kevin conducts client-facing webinars and meetings, providing expertise on WisdomTree’s existing and future bond ETFs. Prior to joining WisdomTree, Kevin spent 30 years at Morgan Stanley, where he was Managing Director and Chief Fixed Income Strategist for Wealth Management. He was responsible for tactical and strategic recommendations and created asset allocation models for fixed income securities. He was a contributor to the Morgan Stanley Wealth Management Global Investment Committee, primary author of Morgan Stanley Wealth Management’s monthly and weekly fixed income publications, and collaborated with the firm’s Research and Consulting Group Divisions to build ETF and fund manager asset allocation models. Kevin has an MBA from Pace University’s Lubin Graduate School of Business, and a B.S. in Finance from Fairfield University.