WCOA LN

WisdomTree Enhanced Commodity UCITS ETF USD Acc

Pubblicato il 13 marzo 2024

Associate Director, Quantitative Research at WisdomTree in Europe

Le broad commodity sono un ottimo elemento di diversificazione per il portafoglio e negli ultimi anni hanno dimostrato di offrire un'eccellente copertura contro l'inflazione2. Il modo in cui si implementa un investimento in materie prime può fare una grande differenza in termini di performance, caratteristiche relative al rischio e capacità di affrontare gli shock. In questo post confrontiamo una strategia ottimizzata e un benchmark standard sulle commodity per scoprire che, per coloro che effettuano investimenti a lungo termine, la strategia ottimizzata è superiore in molti aspetti.

Il Bloomberg Commodity Index (BCOM) è considerato l'indice di riferimento per le materie prime in Europa, in quanto replica un'ampia varietà di commodity, con selezione e ponderazione basate sulla liquidità dei future sottostanti. Il BCOM si concentra sul segmento più liquido delle curve dei future, intorno all'estremità anteriore delle stesse. Tuttavia, investire nel primo o nel secondo contratto può essere piuttosto costoso, a seconda della forma della curva dei future. In particolare, quando è in contango (storicamente la forma "normale" delle curve dei future), il cosiddetto costo del carry può ostacolare la performance. Molto spesso le curve dei future sulle materie prime in contango sono concave, quindi il costo implicito del carry tende a essere più elevato verso la parte anteriore.

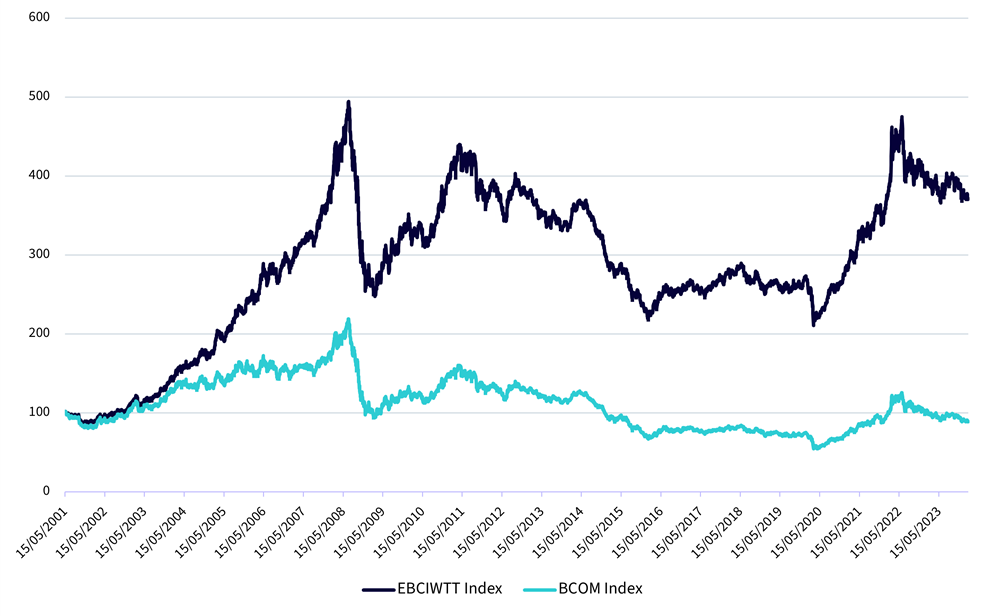

EBCI: sovraperforma ottimizzando la selezione dei contratti...

Il WisdomTree Enhanced Commodity UCITS ETF (WCOA), che replica la performance dell'Optimized Roll Commodity Total Return Index (EBCIWTT), utilizza le stesse ponderazioni di partenza del BCOM, ma ottimizza la performance selezionando il contratto con il roll yield più elevato (o, viceversa, con il costo di carry minore). La Figura 1 illustra come questa metodologia abbia storicamente influenzato la performance.

Fonte: Bloomberg. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

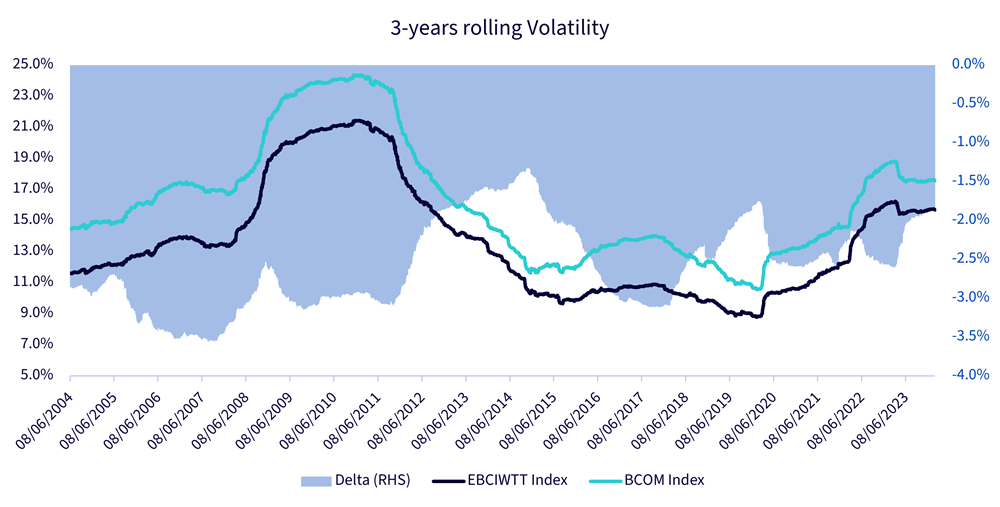

...con un profilo di rischio inferiore

Approfondiamo poi il profilo di rischio della strategia. Valuteremo se la ricerca di una performance migliore comporti un rischio maggiore. In particolare, esamineremo la volatilità mobile a tre anni e il drawdown massimo mobile a tre anni.

La Figura 2 mostra che la strategia ha avuto una volatilità tra il 3,5% e l'1,5% inferiore a quella del BCOM (cfr. l'area ombreggiata misurata sull'asse destro), con una volatilità di circa il 2,5% minore, in media, dall'avvio.

Figura 2: Volatilità mobile a tre anni

Figura 2 - Fonte: Bloomberg, WisdomTree. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

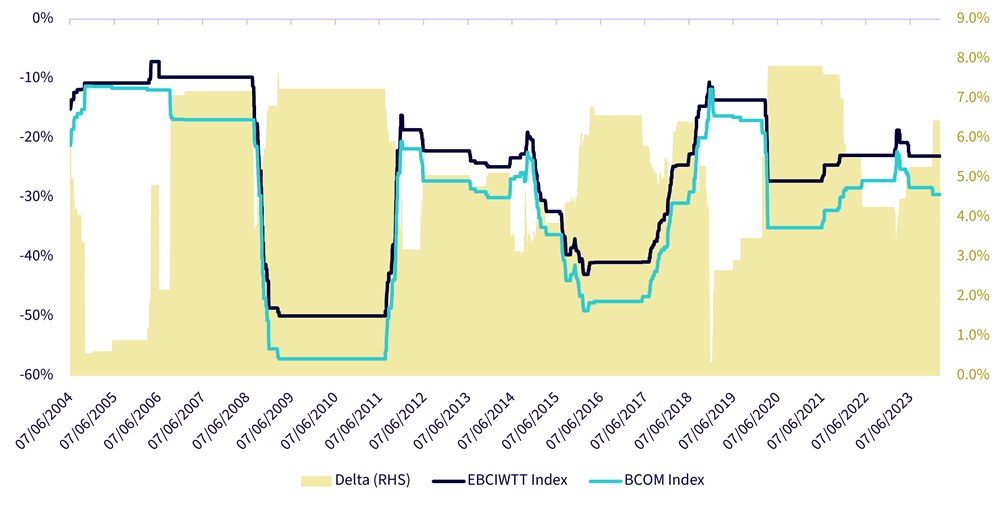

Il grafico 3 mostra che, in quasi tutti i periodi dal suo avvio, il drawdown massimo mobile a tre anni dell'EBCI è stato migliore di quello del BCOM. La differenza tra i drawdown ha raggiunto il 7% durante la pandemia di COVID, evidenziando la capacità della strategia ottimizzata di affrontare gli shock in modo più efficace.

Figura 3: Drawdown massimo mobile a tre anni

Fonte: Bloomberg, WisdomTree. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

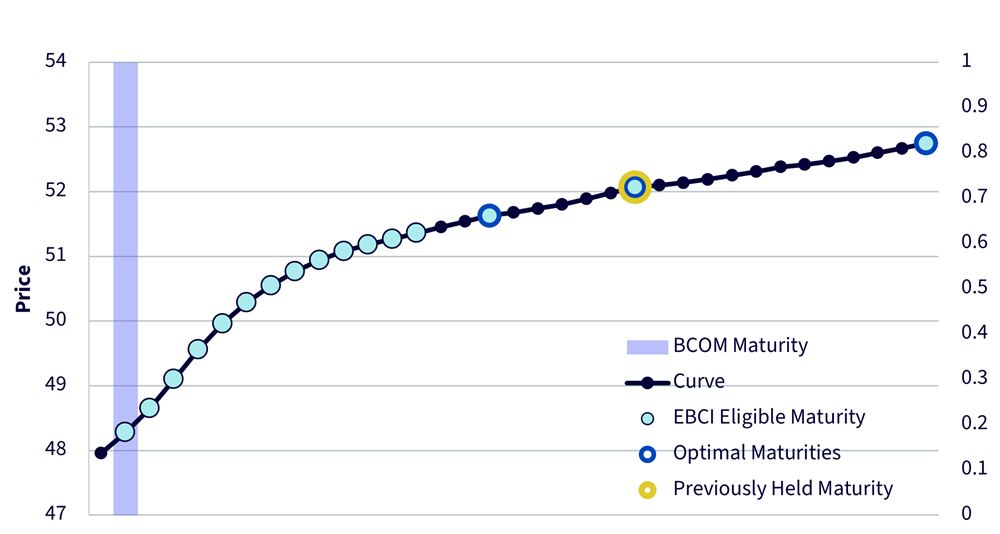

Metodologia di selezione dei contratti del WCOA

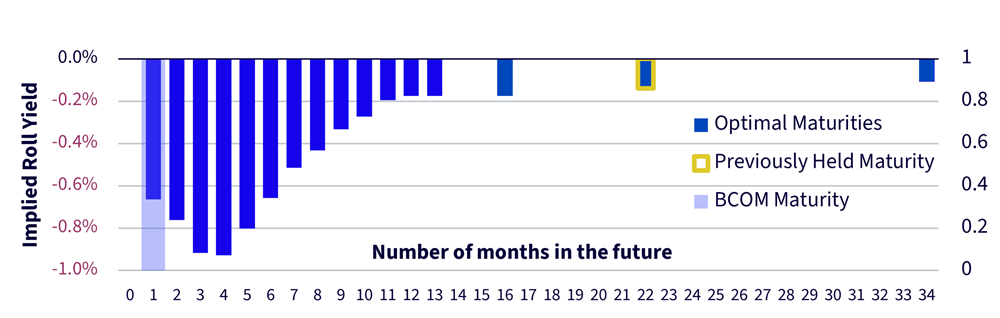

Analizziamo più a fondo in che modo l'EBCI ottiene questo risultato selezionando il contratto con il roll yield più elevato. Come abbiamo detto, solitamente la strategia seleziona la scadenza del contratto scegliendo quello con il roll yield implicito più elevato. Esaminiamo una curva dei future ipotetica (cfr. Figura 4). Di norma, il BCOM selezionerebbe le scadenze vicine alla parte anteriore della curva, come indica l'area ombreggiata di colore viola chiaro. Ma l'EBCIWTT può scegliere tra una serie di contratti, contrassegnati dai punti celesti. L'ammissibilità dei contratti dipende interamente da alcuni rigorosi requisiti di liquidità, ed è questo a rendere l'EBCIWTT un prodotto interessante da tale punto di vista.

Figura 4: Esempio illustrativo della selezione dei contratti

Fonte: WisdomTree. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Per scegliere uno di questi contratti, la strategia esamina il roll yield implicito nella parte inferiore del grafico. Il roll yield implicito è definito come il rendimento che si prevede di ottenere investendo in un determinato contratto, ipotizzando che la curva non cambi forma. In questo esempio, il contratto con il roll yield più elevato è quello più lontano. Per alcuni contratti, tuttavia, al fine di limitare il turnover, la strategia cambia scadenza solo se quella che detiene non è tra i migliori n rendimenti impliciti (n è la “posizione nella classifica", e nell’esempio è impostata su tre). In questo caso, la scadenza precedentemente detenuta rientra nell'insieme ottimale, quindi manteniamo il relativo investimento anche se il suo rendimento implicito si colloca al secondo posto. Se la strategia avesse dovuto investire in un contratto più vicino a quello front month, sarebbe passata al contratto 34 mesi più avanti nella curva.

La strategia applica la stessa metodologia per tutte le materie prime del BCOM3. Tuttavia, l'insieme ottimale è diverso per ogni commodity e per alcune di esse è pari a uno (questo significa che se c'è un contratto idoneo sulla curva con un roll yield implicito migliore, al momento del ribilanciamento mensile si passerà a quel contratto).

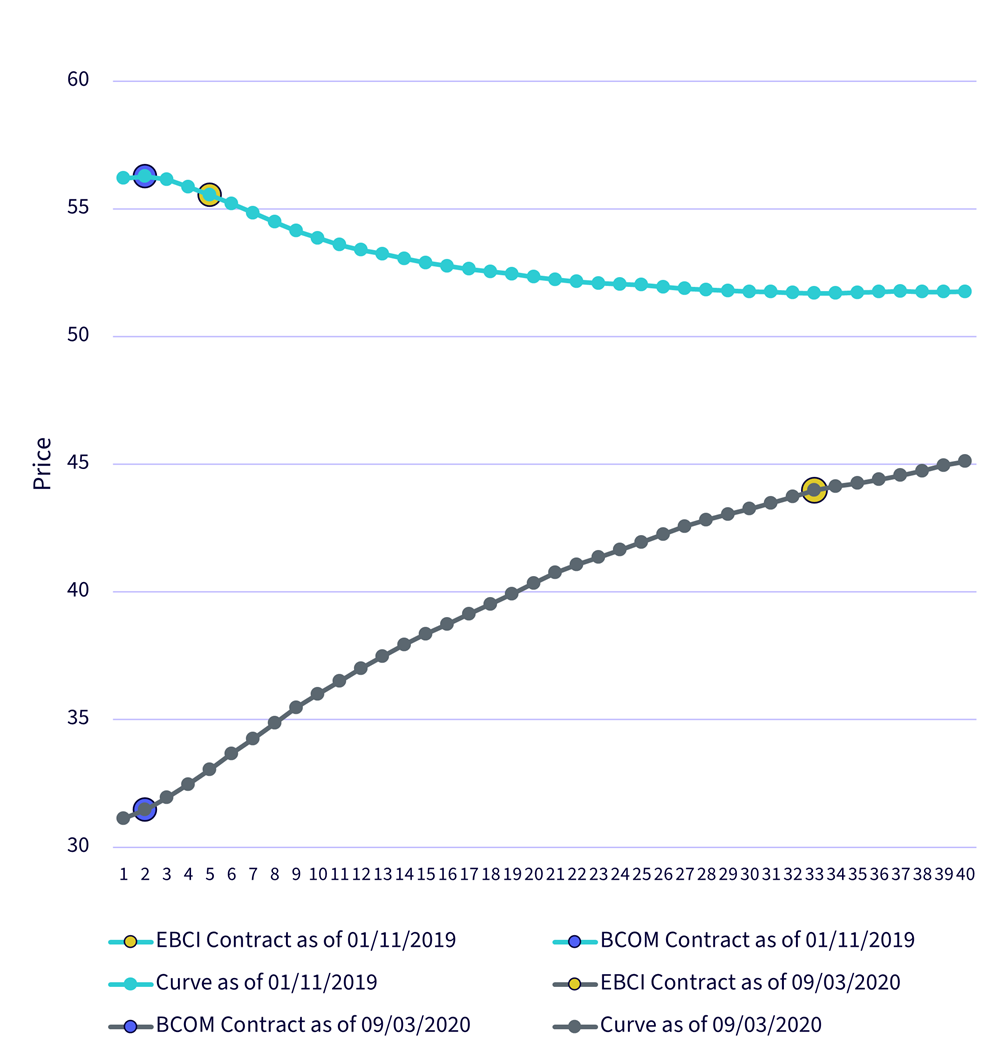

Un esempio concreto: il petrolio greggio durante la pandemia di COVID

In precedenza abbiamo illustrato un esempio fittizio sul funzionamento della selezione dei contratti, ma ora vedremo un esempio reale per evidenziare quanto sia efficace nella pratica. Prendiamo il petrolio WTI (cfr. Figura 5) e analizziamo il periodo a cavallo della pandemia di COVID. Prima dell'esplosione del COVID, all'inizio di novembre 2019, la curva del petrolio WTI era in leggera backwardation e l'Optimised Roll Commodity Total Return Index (EBCIWTT) era prossimo al contratto front month della curva (ovvero il quinto). Lo scoppio della pandemia ha fatto crollare le aspettative sull'economia globale, trascinando al ribasso i prezzi del petrolio. Il 9 marzo 2020, giorno in cui l'EBCI ha iniziato il rolling del contratto sul petrolio, la curva si trovava in forte contango (cfr. la linea grigia nella Figura 2). La strategia è quindi passata al contratto che scadeva a dicembre 2022, ovvero più di due anni dopo. Al contrario, il BCOM è rimasto agganciato alla parte anteriore della curva. Successivamente, il prezzo spot ha continuato a precipitare, e con esso tutta la parte anteriore della curva, mentre quella posteriore è rimasta più salda. Poche settimane dopo il crollo dei prezzi, i prezzi spot sono rimbalzati, mentre la curva è rimasta in contango.

Figura 5: Curva dei future sul WTI

Fonte: Bloomberg, WisdomTree. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

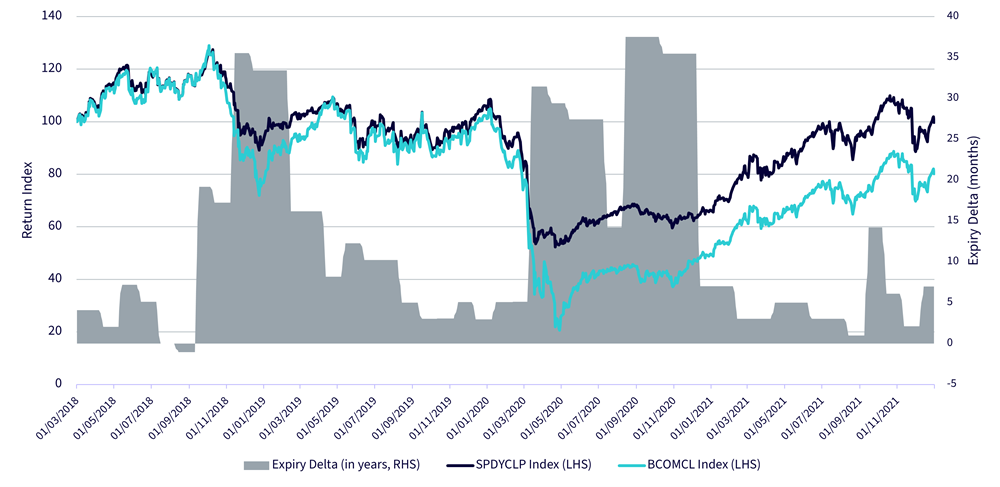

A quel punto la strategia BCOM ha recuperato un po' di terreno, ma senza raggiungere la performance perduta. Infine, la curva è tornata in backwardation alla fine del 2020, facendo tornare l'EBCIWTT nella parte anteriore della curva. La Figura 6 mostra la performance delle due strategie durante tale periodo. La linea blu rappresenta la strategia dell'EBCI per il solo WTI, mentre quella celeste si riferisce alla relativa strategia del BCOM. L'area grigia (RHS) corrisponde al delta in scadenza tra il contratto BCOM e il contratto EBCI.

Figura 6: Le scadenze flessibili contribuiscono alla sovraperformance delle strategie ottimizzate - esempio del petrolio

Fonte: Bloomberg, WisdomTree. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusioni

Il WisdomTree Enhanced Commodity UCITS ETF (WCOA) fornisce una strategia di rolling ottimizzata, che presenta il netto vantaggio di offrire rendimenti migliori nel lungo periodo, una volatilità più contenuta, un rischio di drawdown inferiore e una migliore capacità di gestire gli shock rispetto alle semplici strategie di tipo front-month, come il BCOM.

1 Cfr. The Case for Investing in Broad Commodities

2 Cfr. The Case for Investing in Broad Commodities

3 Ad eccezione di oro, argento, farina di soia e olio di soia, che non seguono la metodologia di rolling dinamico.

WisdomTree Enhanced Commodity UCITS ETF USD Acc

Associate Director, Quantitative Research at WisdomTree in Europe

Luca è Associate Director nel team di ricerca di WisdomTree Europe, dove conduce ricerche quantitative per migliorare o sviluppare nuove strategie di investimento, in particolare nel settore delle materie prime e delle azioni tematiche. Si occupa inoltre della struttura e dell'ottimizzazione del portafoglio. Prima di entrare in WisdomTree nel 2022, Luca ha lavorato come Quantitative Portfolio Manager presso Euclidea SIM, una fintech con sede a Milano, dove ha gestito quantitativamente portafogli multi-asset e ha sviluppato e implementato modelli statistici e di apprendimento automatico per le strategie di investimento e la selezione dei fondi. Luca ha conseguito una laurea specialistica in Finanza presso l'Università Bocconi di Milano.