Una seconda possibilità all'ombra dell'inflazione

Pubblicato il 24 maggio 2021

Head of Investment and Fixed Income Strategy

Janet Yellen, Segretario al Tesoro degli Stati Uniti, si fosse scordata per un attimo di occupare una nuova carica che non prevede il compito di stabilire la politica monetaria.Dato il contesto, diciamo che Yellen ha beneficiato per la prima volta di un "mulligan", come direbbero i golfisti1

Ricordiamo, infatti, ciò che aveva affermato: “"Forse i tassi di interesse dovranno salire un pochino per evitare che la nostra economia si surriscaldi”2, ma in un secondo momento si è rapidamente dissociata da quella dichiarazione.Con quel primo commento il Segretario Yellen aveva risposto a questa domanda: la spesa attuale (e quella proposta) dell'Amministrazione Biden rischia di creare una situazione in cui potrebbe essere necessario frenare l'inflazione?

Non c'è dubbio che il dibattito sull'inflazione stia attualmente prendendo corpo sui mercati, soprattutto nell'ambito dei titoli a reddito fisso.L'inflazione incombe all'orizzonte? Se sì, un eventuale aumento si rivelerà "transitorio", come ritiene la Federal Reserve (la Fed), o sarà maggiormente sostenibile?A questo punto, sembra che vi siano quattro fattori innegabili che dovrebbero alimentare l'inflazione nei prossimi mesi:

- gli effetti di base, ossia i dati su base annua, saranno confrontati con quelli molto bassi del 2020;

- la crescita dei prezzi delle materie prime;

- le difficoltà per le catene di approvvigionamento e il livello ridotto delle scorte;

- la domanda repressa dettata dalle riaperture post-Covid.

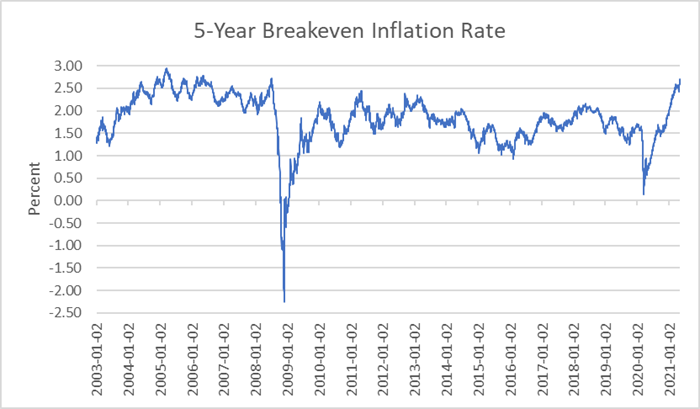

Fonte: St. Louis Fed al 7/5/2021.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Chi ha ragione, allora, in questo dibattito sull'inflazione?Prendo volentieri spunto dal mercato obbligazionario: come potete vedere, le aspettative d'inflazione mostrano una traiettoria ascendente abbastanza palese.Considerando i differenziali di pareggio del Tesoro su 5 anni, il dato più recente (2,70% circa) si situa in un territorio raramente esplorato, ossia quello compreso tra il 2,50% e il 3%. Di fatto, nel momento in cui scrivo, per trovare l'ultima volta che il tasso di pareggio è stato così alto bisogna tornare al 2006, prima della crisi finanziaria.

1 Nel golf, per "mulligan" si intende la possibilità di effettuare un colpo extra dopo avere sbagliato un tiro che, tuttavia, non viene conteggiato. In senso più ampio, il termine indica una "seconda possibilità".

2 Fonte: CNBC al 4 maggio 2021.

Blog Correlati

Informazioni sull’autore

Head of Investment and Fixed Income Strategy

Kevin serves as the Head of Investment and Fixed Income Strategy. In this role, he writes macro and fixed income-related content and works closely with the sales, research and marketing teams. In addition, Kevin conducts client-facing webinars and meetings, providing expertise on WisdomTree’s existing and future bond ETFs. Prior to joining WisdomTree, Kevin spent 30 years at Morgan Stanley, where he was Managing Director and Chief Fixed Income Strategist for Wealth Management. He was responsible for tactical and strategic recommendations and created asset allocation models for fixed income securities. He was a contributor to the Morgan Stanley Wealth Management Global Investment Committee, primary author of Morgan Stanley Wealth Management’s monthly and weekly fixed income publications, and collaborated with the firm’s Research and Consulting Group Divisions to build ETF and fund manager asset allocation models. Kevin has an MBA from Pace University’s Lubin Graduate School of Business, and a B.S. in Finance from Fairfield University.