Le prospettive per l’alluminio restano deboli perché la produzione aumenta in presenza di una domanda scarsa

Pubblicato il 7 maggio 2020

Data la loro natura ciclica, le quotazioni dei metalli industriali restano sotto pressione a causa del clima di avversione al rischio (dovuta a sua volta al crollo del petrolio). Poiché i prezzi dell’alluminio sono scesi a 1466 USD/tonnellata metrica (MT)1, ossia sotto la soglia chiave dei 1500 USD/MT, l’alluminio sta registrando la prestazione peggiore (19,52%) dall’inizio dell’anno tra i metalli industriali2. La sua offerta continua ad aumentare, a differenza di altri metalli industriali che stanno subendo uno shock da questo punto di vista. Uno dei motivi di questo fenomeno è la nota anelasticità dell’offerta nel settore dell’alluminio per via del calo dei costi dei fattori produttivi, dell’aumento di costi di riavvio delle fonderie, dei contratti a lungo termine per l’acquisto di energia elettrica e del supporto governativo. Poiché l’energia concorre al 40% dei costi di produzione dell’alluminio, il calo del petrolio sta riducendo i costi di produzione delle fonderie; inoltre, grazie alla bassa intensità di manodopera richiesta per la fusione del metallo, non si sono resi necessari tagli significativi alla produzione a causa del COVID-19. Di conseguenza, le restrizioni della quarantena e i modesti tagli alle fonderie dovuti al prezzo hanno avuto un impatto molto limitato sull’alluminio e ciò sta comportando un rapido aumento delle sue scorte, il cui esaurimento richiederà un tempo molto più lungo anche dopo la ripresa della domanda.

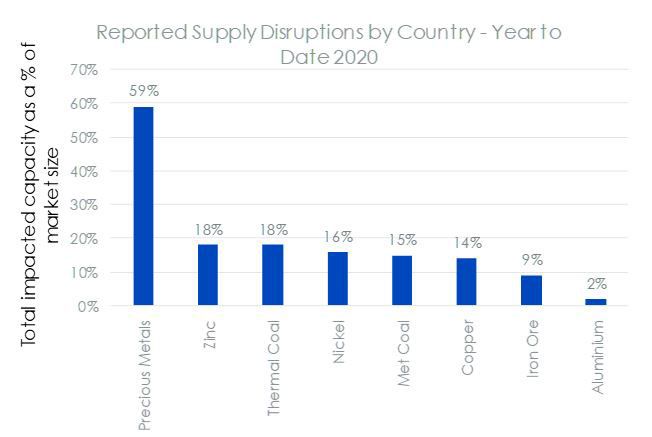

Figura 1 – Difficoltà di approvvigionamento dell’alluminio rispetto ad altri metalli industriali

Fonte: WisdomTree, Company Reports al 17 aprile 2020.

Cina responsabile dell’aumento di produzione dell’alluminio

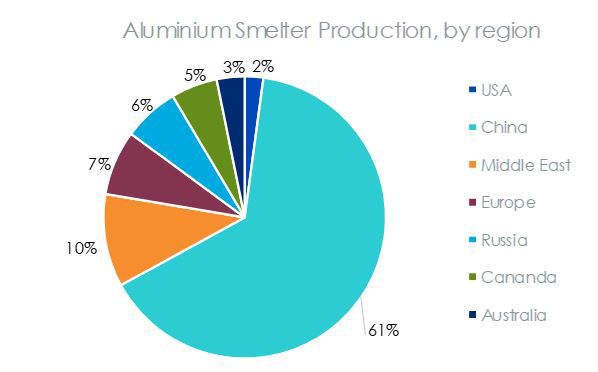

La Cina è il maggior consumatore e produttore mondiale di alluminio, con una quota di mercato globale superiore al 50%. Il 20 aprile l’International Aluminium Institute (IAI) ha riferito che la produzione mondiale del metallo è cresciuta dell’1,5% rispetto all’anno precedente, salendo a 5,48 milioni di tonnellate a marzo e registrando il suo livello più elevato dal dicembre 2018. La Cina è il paese responsabile di questa espansione produttiva: una gran parte delle fonderie di alluminio cinesi non ha ridotto la produzione durante la crisi del COVID-19, riuscendo anzi ad aumentare di nuovo le esportazioni man mano che la situazione nazionale tornava gradualmente alla normalità. Questo provocherà probabilmente un eccesso di offerta di alluminio sul mercato in presenza di una domanda debole durante l’epidemia di coronavirus. Negli ultimi 6 mesi le scorte di alluminio nei magazzini del London Metal Exchange (LME) sono aumentate del 34%.

Figura 2: la produzione delle fonderie di alluminio è dominata dalla Cina

Fonte: Bloomberg, WisdomTree al 17 aprile 2020.

La domanda di alluminio rimarrà scarsa nel 2020

L’alluminio viene impiegato in una miriade di settori, da quello automobilistico a quello degli aeroplani e delle lattine per bevande. La pandemia di COVID-19 ha paralizzato la domanda, anche se il cambiamento delle preferenze dei consumatori in materia di imballaggi, con il passaggio dalle bottiglie di plastica alle lattine, costituisce un fattore di crescita per la domanda dell’alluminio. Il settore dei trasporti rappresenta il 30% circa di tale domanda e la flessione delle attività a livello mondiale, esacerbata dal confinamento, eserciterà probabilmente una pressione considerevole sull’alluminio. A meno che non si verifichi una riduzione significativa dell’offerta per compensare la perdita di domanda del metallo, i prezzi dell’alluminio non potranno registrare una ripresa sostenuta.

1 Bloomberg al 22 aprile 2020.

2 Bloomberg al 22 aprile 2020.

Blog correlati

Categorie

Informazioni sull’autore

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta è uno dei Director del team di ricerca europeo di WisdomTree e si occupa di azioni e materie prime. Con 20 anni di carriera alle spalle, ha maturato esperienza in diverse asset class e fornisce regolarmente osservazioni sul settore ai media finanziari. Nel suo attuale ruolo, è responsabile della realizzazione di analisi per tutte le pubblicazioni interne su azioni, materie prime e macro, fornendo inoltre assistenza al team commerciale in caso di domande dei clienti su prodotti e mercati. Aneeka ha conseguito un master in Matematica presso la Oxford University e una laurea in Matematica presso la University of Delhi, in India. Possiede inoltre la certificazione CFA.