La roche la plus puissante au monde : pourquoi l’uranium fait-il son grand retour ?

Publié le 18 mars 2025

- L’uranium présente une densité énergétique inégalée.

- La demande devrait augmenter, tandis que l’offre pourrait avoir du mal à suivre.

- Bien que l’uranium soit présent en abondance, les entreprises minières joueront un rôle crucial pour en exploiter le potentiel.

Imaginez que vous survolez l’Outback australien. En contrebas, la terre s’étend à perte de vue. D’une teinte orangée, elle est aride et semble dépourvue de toute forme de vie. Pourtant, un trésor enfoui sous la surface possède une telle puissance qu’il peut éclairer des villes entières. Il ne s’agit pas de pétrole, de gaz ou de charbon. Il s’agit d’une roche, dont un seul kilogramme renferme l’équivalent énergétique de centaines de milliers de kilogrammes de charbon1. Cette roche est l’uranium.

Depuis plusieurs décennies, l’uranium alimente la source d’énergie la plus puissante au monde : l’énergie nucléaire. Pourtant, son parcours a été parsemé d’embûches, marqué par des phases d’expansion, de repli et de controverses. À l’heure où le monde s’efforce d’adopter des sources d’énergie durables, l’uranium revient sur le devant de la scène.

Quels facteurs contribuent à ce regain d’intérêt ? Que réserve l’avenir ? Et comment les investisseurs peuvent-ils exploiter cette opportunité ?

Uranium : une matière première à haute densité énergétique

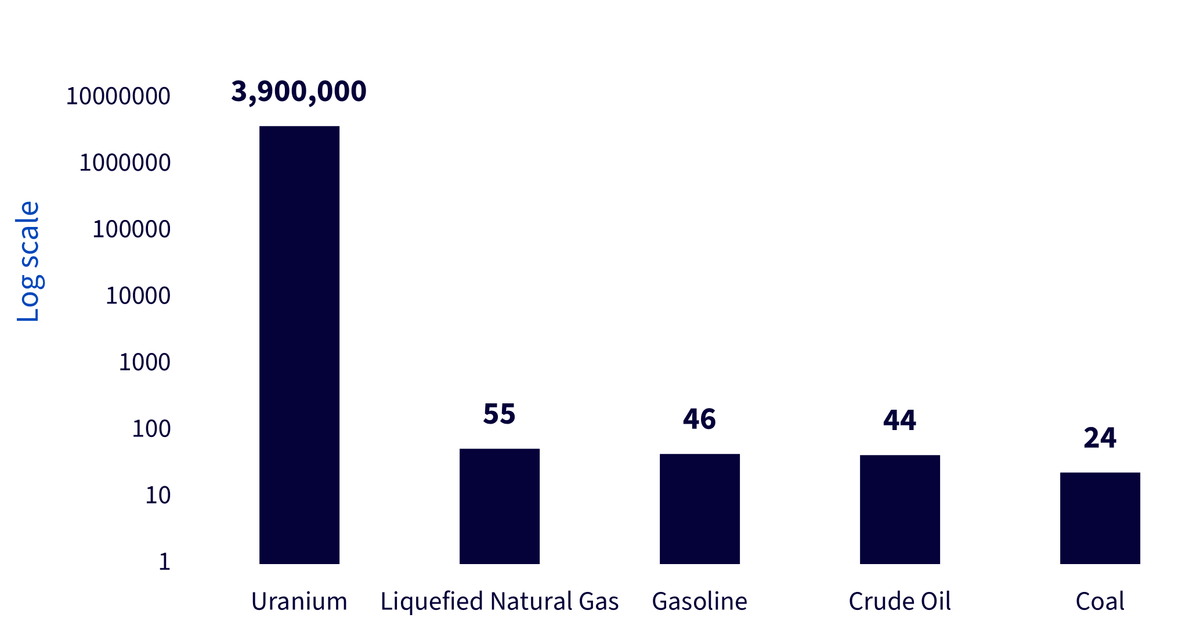

L’uranium présente une densité énergétique inégalée. Un kilogramme d’uranium permet de produire 3,9 millions de mégajoules d’énergie, contre seulement 24 mégajoules pour le charbon. Cet élément est en effet fissile : il permet une réaction en chaîne nucléaire, qui génère une énergie considérable. À l’inverse, les combustibles fossiles comme le pétrole et le gaz s’appuient sur une combustion simple, ce qui entraîne une production d’énergie nettement inférieure.

Illustration 1 : Densité énergétique de l’uranium par rapport aux autres combustibles (mégajoules/kg)

Source : Visualcapitalist, Energy Education, Association nucléaire mondiale, 2023.

Creusement du déficit d’approvisionnement

L’uranium est la matière première essentielle de l’énergie nucléaire et plusieurs facteurs stimulent la croissance de la demande :

- Soutien politique renouvelé : depuis 2022, l’énergie nucléaire est classée comme « verte » dans le cadre de la taxonomie de l’UE, qui reconnaît son rôle dans l’atteinte de l’objectif de zéro émission nette d’ici 2050. Cette décision marque un changement de cap significatif2.

- Augmentation de la demande énergétique : l’intelligence artificielle (IA), les centres de données et les cryptomonnaies consomment davantage d’énergie, ce qui oblige les entreprises et les gouvernements à chercher des solutions durables.

- Progrès dans le domaine des petits réacteurs modulaires (PRM) : les petits réacteurs modulaires offrent une énergie nucléaire évolutive et décentralisée. Plusieurs géants de la technologie, tels que Google et Amazon, ont d’ores et déjà signé des accords pour utiliser des PRM au sein de leurs centres de données.

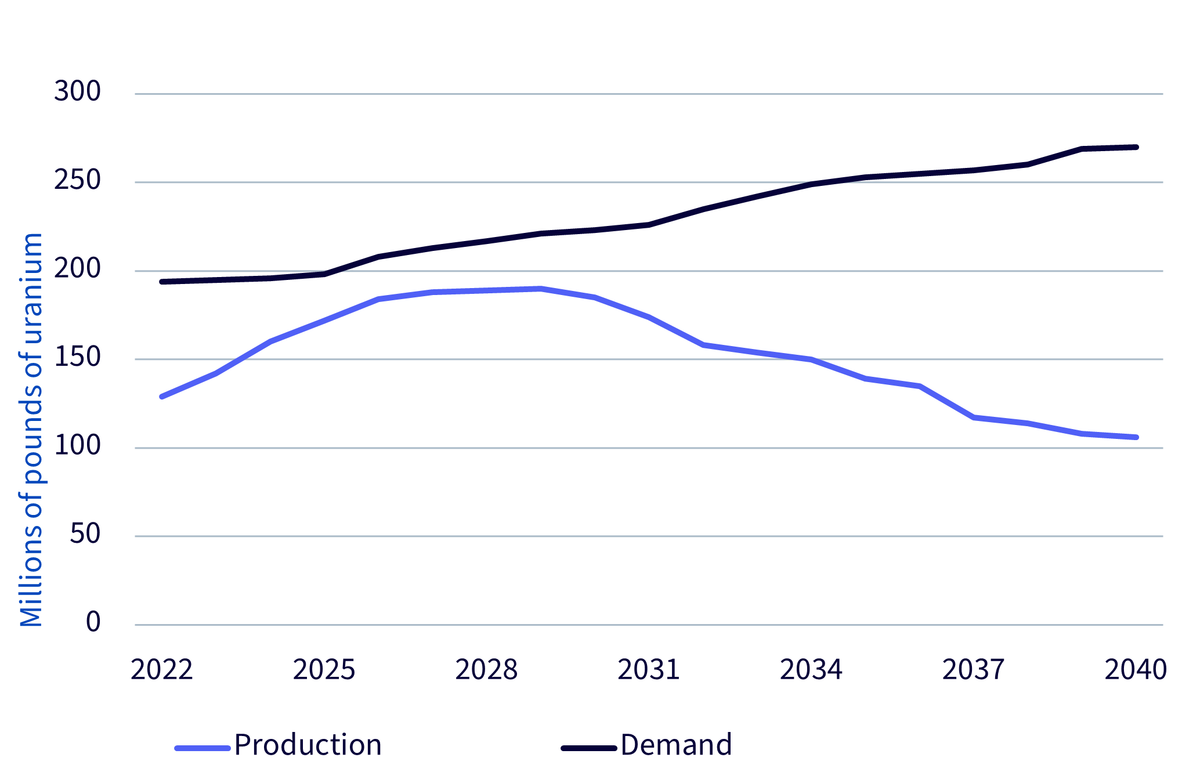

Illustration 2 : Le déficit d’approvisionnement en uranium devrait s’accentuer

Source : Visualcapitalist, UxC, décembre 2023. Prévisions à partir de 2023. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Alors que la demande explose, l’offre demeure limitée. Pendant des années, la faiblesse des prix a découragé les nouveaux investissements miniers. Mais aujourd’hui, alors que la demande s’accélère, l’offre peine à suivre. Les délais de mise en service des nouvelles mines d’uranium, qui varient entre 10 et 15 ans3, devraient provoquer un déficit d’approvisionnement, probablement accompagné d’une hausse des prix dans les années à venir.

Conclusion : les ressources en uranium sont à la fois abondantes et sous-exploitées

Les estimations de 2021 de l’Association mondiale du nucléaire indiquent que les ressources en uranium sont abondantes, les 10 premiers pays détenant les plus grandes réserves étant les suivants :

Illustration 3 : Estimations des ressources en uranium de l’Association mondiale du nucléaire en 2021

Pays | Tonnes (U) | % mondial |

|---|---|---|

Australie | 1 684 100 | 28 % |

Kazakhstan | 815 200 | 13 % |

Canada | 588 500 | 10 % |

Russie | 480 900 | 8 % |

Namibie | 470 100 | 8 % |

Afrique du Sud | 320 900 | 5 % |

Niger | 311 100 | 5 % |

Brésil | 276 800 | 5 % |

Chine | 223 900 | 4 % |

Source : Association mondiale du nucléaire, mai 2024.

La production d’uranium reste toutefois fortement concentrée. En 2022, les principaux pays producteurs étaient les suivants :

Illustration 4 : Plus grands producteurs d’uranium en 2022

Pays | Tonnes (U) |

|---|---|

Kazakhstan | 21 227 |

Canada | 7 351 |

Namibie | 5 613 |

Australie | 4 553 |

Ouzbékistan (est.) | 3 300 |

Russie | 2 508 |

Niger | 2 020 |

Chine (est.) | 1 700 |

Inde | 600 |

Source : Association mondiale du nucléaire, mai 2024.

Le Kazakhstan représentait à lui seul 43 % de la production mondiale d’uranium en 2022, suivi du Canada (15 %) et de la Namibie (11 %). Bien que les ressources en uranium soient abondantes, la production doit augmenter pour répondre à la hausse de la demande. L’adoption croissante de l’énergie nucléaire renforcera l’importance cruciale de son extraction pour assurer la stabilité énergétique mondiale.

L’uranium fait son retour et, grâce à sa densité énergétique inégalée et à une demande croissante, il constitue une opportunité intéressante pour les investisseurs désireux de capitaliser sur l’avenir de l’énergie nucléaire.

1 Visualcapitalist, Energy Education, Association nucléaire mondiale, 2023.

2 Commission européenne, 2022.

3 Agence internationale de l’énergie.

À propos du contributeur

Mobeen Tahir

Director, Research

@MobeenTahirWTMobeen est membre de l'équipe de recherche de WisdomTree où il se spécialise sur une large gamme de classes d'actifs pour proposer des opinions stratégiques et tactiques à nos clients sur les marchés mondiaux et les produits d’investissement. Avant de rejoindre WisdomTree en décembre 2018, Mobeen a travaillé pour le compte de Willis Towers Watson au poste de consultant en investissements, conseillant les clients institutionnels et leur activité de gestion de fonds interne dans les domaines de l’allocation d’actifs et de la construction de portefeuille. Ses recherches se sont centrées sur le smart beta des actions et des produits multi-actifs. M. Tahir est titulaire d’une licence (BSc) avec mention en comptabilité et gestion financière de la Loughborough University et d’une maîtrise (MSc) en comptabilité et finance de la London School of Economics and Political Science. Il est également titulaire du CFA.