Performance après le pic de valorisation : naviguer dans les multiples élevés du secteur technologique

Publié le 3 août 2023

Global Chief Investment Officer

Les stocks de technologie sont en hausse, mais cette surperformance est-elle durable, ou ce boom de l’intelligence artificielle (IA) sera-t-il similaire à l’exposition de l’internet et à la période de crise de 2000-2002 qui a suivi ?

Aujourd’hui, les gains du secteur sont concentrés dans de grandes entreprises telles que Nvidia et Meta, avec des rendements depuis le début de l’année (YTD) de respectivement 225 % et 148 %, entraînant ainsi la surperformance du Nasdaq sur le S&P 500 d’environ 25 % YTD1, principalement en raison de son extra pondération dans le secteur technologique (~ 60 % contre ~ 27 %)2.

Cette reprise s’est accompagnée d’une augmentation significative des multiples de valorisation, spécifiquement du rapport prix/vente (P/V). Particulièrement pertinent dans le secteur technologique, le rapport P/V permet d’évaluer les entreprises qui ne sont pas encore profitables mais qui génèrent des ventes, un cas courant pour les entreprises nouvelles et innovantes. Pour de nombreux acteurs du secteur technologique, ce rapport a atteint des niveaux sans précédent.

Graphique 1 : Une longue série chronologique montre trois pics distincts dans les ratios prix/ventes des valeurs technologiques

Source : Recherche conduite pour « Stocks for the Long Run 6th Edition », Jeremy Siegel avec Jeremy Schwartz (2022).

Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

À la fin du mois de mars 2023, Nvidia est devenue l’entreprise avec le rapport P/V le plus élevé, à la fois dans l’indice S&P 500 et dans l’indice Nasdaq 100. Il n’a fait qu’augmenter depuis, atteignant un rapport P/V de plus de 40 basé sur les ventes des 12 derniers mois. Le rapport trimestriel sur les résultats de Nvidia a cependant bien prévu un bond important (60 %) des ventes à venir, les analystes les prennent donc désormais en compte, ce qui ramène le multiple à 25 fois les ventes attendues au cours des 12 prochains mois.3

Cela nous amène à une question clé : en se basant sur des exemples historiques d’entreprises qui ont atteint ces valorisations par le passé, quelles sont les probabilités que Nvidia continue de surperformer ?

Les recherches menées dans cette étude vont explorer les implications des valorisations P/V élevées, qui seront définies en tant que 25 ou plus (coïncidant avec le prix de Nvidia par rapport aux ventes prévues), sur les futures performances de l’entreprise.

Rapport P/V : de la rareté à la normalité

De la fin des années 1960 au début des années 1990, il était peu fréquent de trouver une entreprise avec un rapport P/V au-dessus de 25. Quand cela arrivait, il s’agissait d’une ou deux entreprises chaque année, et le pourcentage de la capitalisation boursière total qu’elles représentaient était négligeable.

Aujourd’hui, les rapports P/V élevés sont devenus habituels, particulièrement dans le secteur technologique. Est-ce une nouvelle norme ?

Graphique 2 : Nombre d’entreprises et pourcentage de la capitalisation boursière des entreprises du Top 500 de capitalisations avec un P/V > 25 chaque année

Source : Recherche conduite pour « Stocks for the Long Run 6th Edition », Jeremy Siegel avec Jeremy Schwartz (2022).

Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

Le Graphique 2 montre le nombre d’entreprises parmi les 500 plus grandes entreprises ayant atteint un rapport P/V de 25 ou plus au moins une fois par année civile, ainsi que le pourcentage de capitalisation boursière totale que ces entreprises représentent.

Au moment de la bulle technologique de 1999-2002, une augmentation drastique de ces entreprises avec des rapports P/V élevés a eu lieu. En 1999, il y avait 56 entreprises avec un rapport P/V supérieur à 25, ce qui représentait plus de 6 % de la capitalisation boursière totale. Cette tendance a culminé en 2000 avec 113 entreprises et plus de 10 % de la capitalisation boursière totale. Pendant la majorité des années 2000, plusieurs entreprises ont reporté chaque année un rapport P/V de plus de 25, représentant une part faible mais non négligeable de la capitalisation boursière totale.

La période de la COVID-19 de 2019-2023 a connu une nouvelle hausse des rapports P/V élevés. En 2020, il y avait 32 entreprises avec un rapport P/V supérieur à 25, ce qui représentait 1,10 % de la capitalisation boursière totale. Cette tendance s’est prolongée en 2021 avec 44 entreprises contribuant à 2,46 % de la capitalisation boursière totale. Ce changement a été en partie stimulé par un afflux d’introductions en bourse (IPO) prestigieuses, les entreprises nouvellement cotées en bourse faisant souvent l’objet de valorisations élevées. La dynamique ne montre aucun signe de fléchissement en 2023, avec plus d’une douzaine de sociétés affichant déjà un rapport P/V de 25 au cours du seul premier trimestre, la majorité d’entre elles étant des stocks technologiques.

Dynamiques des meilleurs stocks P/V

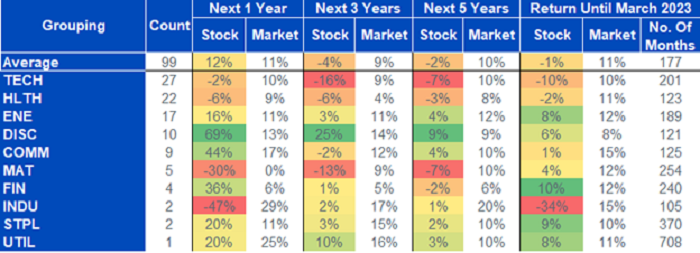

Au sein de l’univers des 500 entreprises américaines les plus grandes par capitalisation du marché, 99 entreprises sont parvenues à avoir le ratio P/V le plus élevé de toutes les entreprises depuis les années 1960. C’est Nvidia qui détient ce titre aujourd’hui.

Le secteur technologique bénéficie de la majeure partie des stocks aux multiples les plus élevés, représentant 27,3 % des entreprises, suivi par les secteurs de la Santé et de l’Énergie, représentant respectivement 22,2 % et 17,2 %. Pour comprendre les dynamiques des entreprises avec les meilleurs rapports P/V, nous avons examiné leur performance sur différentes périodes après qu’elles aient atteint la première place. Nous avons étudié leurs rendements pendant les périodes de 1, 3 et 5 ans suivantes, et jusqu’à la fin de l’échantillon ou jusqu’en mars 2023.

Graphique 3 : Performances ultérieures après que les entreprises aient atteint pour la première fois le niveau le plus élevé de P/V

Source : Recherche conduite pour « Stocks for the Long Run 6th Edition », Jeremy Siegel avec Jeremy Schwartz (2022).

Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

Une tendance intéressante a émergé. Au cours de l’année suivant le moment où un stock atteint la première place en termes de rapport P/V pour la première fois, ces entreprises continuent de surperformer, battant le S&P 500 de 1,5 % en moyenne.

Mais leur dynamique s’essouffle dans les années qui suivent ; au cours des trois années suivantes leur rendement annuel moyen baisse à − 4,4 %, et le rendement annuel moyen sur cinq ans baisse encore à − 1,5 %. Les marchés ont notamment enregistré un taux de croissance annuel de plus de 9 % au cours des 3 à 5 années suivantes, de sorte que la sous-performance des stocks par rapport au marché est de plus de deux chiffres. En observant l’histoire entière de ces stocks, leur rendement moyen reste en deçà du marché de plus de 12 % par an.

Même si l’on procède à une ventilation par secteur, il semble qu’une fois qu’une entreprise a atteint la position de « meilleur P/V », elle a du mal à maintenir son élan et à suivre le marché. Les secteurs de la technologie et de la santé, ceux avec le plus d’entreprises apparaissant à la meilleure place, ne surperforment même pas sur le court terme, et ont en moyenne des rendements négatifs.

Diminution des probabilités de surperformance

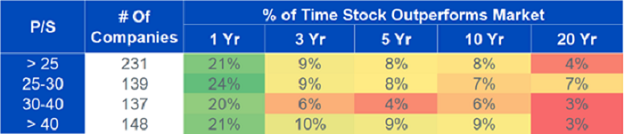

En observant les 2691 entreprises qui ont été parmi les 500 plus grandes à un moment donné, les tableaux ci-dessous montrent à quelle fréquence les entreprises atteignent un seuil de P/V spécifique, et les probabilités qu’elles surperforment le marché au cours des prochaines 1, 3, 5, 10 et 20 années.

Graphique 4a : Probabilité que les actions surperforment le marché lorsque les valorisations sont plus élevées

Source : Recherche conduite pour « Stocks for the Long Run 6th Edition », Jeremy Siegel avec Jeremy Schwartz (2022).

Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

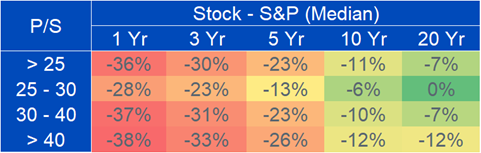

Graphique 4b : Performance relative médiane des actions à des valorisations plus élevées

Source : Recherche conduite pour « Stocks for the Long Run 6th Edition », Jeremy Siegel avec Jeremy Schwartz (2022).

Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

Les 231 entreprises ayant atteint un P/V de plus de 25 ont seulement surperformé le marché 21 % du temps lors de l’année suivante, avec un rendement relatif médian de − 36 %. À plus long terme, ce pourcentage se dégrade, atteignant 9 % au cours des trois années suivantes et 4 % au cours des vingt années suivantes. Pour les rapports P/V plus élevés (>40), les probabilités de surperformer le marché sur toutes les temporalités sont encore plus faibles. À ces niveaux de valorisation, les probabilités de trouver un titre gagnant à long terme sont très minces.

Le marché a évolué ces dernières années, avec des rapports prix/ventes (P/V) élevés de plus en plus fréquents, en particulier dans le secteur des technologies. Notre analyse suggère qu’une trop grande importance accordée aux actions à rapport P/V élevé pourrait s’avérer néfaste à long terme, car il pourrait être difficile pour ces sociétés de maintenir la croissance rapide nécessaire pour justifier ces valorisations et poursuivre leur trajectoire de performance.

1 Source : Les données de performance sont référencées à partir de Yahoo Finance, YTD faisant référence à 2023 jusqu’au 21 juillet 2023.

2 Source : Fiches d’information respectives des indices S&P 500 et Nasdaq, avec les données actuelles en date du 30 juin 2023.

3 Source : https://investor.nvidia.com/news/press-release-details/2023/NVIDIA-Announces-Financial-Results-for-First-Quarter-Fiscal-2024/default.aspx

Blogs associés

+ L’enthousiasme pour l’IA est-il en train de créer une bulle spéculative ?

+ Explorer les investissements en IA : diversification et valorisation dans le thème de l’IA

À propos du contributeur

Global Chief Investment Officer

Jeremy Schwartz has served as Global Chief Investment Officer since November 2021 and leads WisdomTree’s investment strategy team in the construction of WisdomTree’s equity Indexes, quantitative active strategies and multi-asset Model Portfolios. Jeremy joined WisdomTree in May 2005 as a Senior Analyst, adding Deputy Director of Research to his responsibilities in February 2007. He served as Director of Research from October 2008 to October 2018 and as Global Head of Research from November 2018 to November 2021. Before joining WisdomTree, he was a head research assistant for Professor Jeremy Siegel and, in 2022, became his co-author on the sixth edition of the book Stocks for the Long Run. Jeremy is also co-author of the Financial Analysts Journal paper “What Happened to the Original Stocks in the S&P 500?” He received his B.S. in economics from The Wharton School of the University of Pennsylvania and hosts the Behind the Markets podcast. Jeremy is a member of the CFA Society of Philadelphia.