Le Japon offre un accès à une forte rotation en faveur des titres ‘value’

Publié le 17 mai 2022

2022 a été un tournant pour le Japon. Le yen, autrefois considéré comme une valeur-refuge, est la devise qui s’est dépréciée le plus (-11,3 %) parmi celles du G101 cette année2. Une part importante du recul du yen tient aux écarts croissants entre les politiques monétaires des États-Unis et du Japon.

La Chine, aux côtés du Japon, est la seule grande économie à assouplir sa politique monétaire en 2022. La Banque du Japon (BOJ) a également annoncé récemment des achats illimités d’emprunts d'État japonais à 10 ans (les JGB) pour enrayer toute hausse des coûts d’emprunt à long terme au-dessus de 25 points de base (pb). Cette différence entre ces politiques monétaires est encore plus visible puisque la Réserve fédérale américaine (Fed) envisage de réduire son bilan de grande taille à un rythme rapide ou « fast runoff » qui pourrait exercer une pression haussière sur la partie longue de la courbe des taux américains. Historiquement, des taux d’intérêt très faibles au Japon ont rendu l’emprunt en yen attractif. Or maintenant que d’autres devises dans une situation similaire offrent des taux nuls (ou négatifs) sur le yen depuis de nombreuses années, ce dernier a perdu son avantage concurrentiel dans le cadre des opérations de portage.

Source: Bloomberg, WisdomTree du 11 mai 2022

La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse

Les coûts de couverture progressent désormais conjointement avec les taux courts mondiaux, plus particulièrement aux États-Unis. Cette situation pourrait entraîner encore plus de ventes de yens dès lors que la demande des investisseurs en faveur du billet vert augmente et qu’ils cherchent les niveaux les plus élevés de taux d’intérêt disponibles sur les marchés américains sans couvrir les fluctuations des taux de change.

Un yen plus faible dope les exportateurs japonais

Un yen plus faible a des répercussions larges pour les actions nippones puisque le Japon est un marché qui tire une part importante de ces revenus des marchés mondiaux. Un yen plus faible est un facteur de soutien des perspectives bénéficiaires du Japon et rend les exportateurs japonais plus compétitifs que leurs concurrents mondiaux. Cette théorie a été validée le 25 mars lors d’une allocution au Parlement japonais par le Gouverneur de la Banque du Japon Haruhiko Kuroda qui a déclaré : « Il n’y a aucun changement de l’aspect fondamental qu’un yen plus faible a des effets positifs sur l’économie japonaise en tirant à la hausse l’économie dans son ensemble et les prix. » Un rapport du mois de janvier de la BOJ a estimé qu’une dépréciation de 10 % du yen augmenterait le Produit intérieur brut (PIB) japonais de 13.

Source : Factset, WisdomTree au 31 mars 2022. Europe = Indice MSCI Europe. États-Unis = Indice S&P 500. Marchés émergents = Indice MSCI EM. Japon = Indice MSCI Japan. Il n’est pas possible d’investir directement dans un indice.

La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse

Le secteur japonais de l’énergie sera témoin d’une évolution vers l’énergie nucléaire

Si la plupart des yeux restent rivés sur l’impact d’un yen plus faible sur les exportations, il est important de noter qu’un yen plus faible augmente également le coût des importations. Le déficit commercial japonais s’est creusé pour atteindre 3 200 milliards de dollars en mars principalement en raison de la flambée des coûts de l'énergie. Toutefois, la guerre de la Russie contre l’Ukraine conforte le Japon dans son idée de modifier sa politique énergétique en faveur d’une relance de l’énergie nucléaire. Lors d’un discours à Londres le 5 mai, le Premier ministre Fumio Kishida a déclaré que le Japon utiliserait ses réacteurs nucléaires afin de contribuer à réduire la dépendance du pays à l’égard des combustibles russes. Il a confirmé l’engagement de son pays en faveur de la neutralité carbone d’ici 2050 et l’objectif de réduction des émissions de gaz à effet de serre de 46 % d’ici 2030 tout en garantissant une offre stable d’énergie.

La croissance des dividendes japonais suscite l’intérêt des investisseurs

Le niveau élevé de l’inflation demeure préoccupant aux États-Unis et en Europe alors qu’il est étonnamment faible au Japon, raison pour laquelle les stratégies distributrices de dividendes élevés ont eu du succès en 2022. Il est intéressant de noter que depuis la pandémie, les dividendes japonais ont augmenté davantage qu’au sein des principales régions, des États-Unis à l’Europe en passant par les marchés émergents. Alors que les dividendes européens se sont contractés de plus de 10 %, les dividendes japonais ont progressé de près de 18 % tel que mesuré en devise locale. Compte tenu des ratios de distribution conservateurs des entreprises japonaises, qui ont aidé à amortir les baisses des dividendes en 2020, le Japon tend à avoir un rendement du dividende inférieur à celui de l’Europe où les versements de dividendes peuvent se révéler plus cycliques.

Sources : WisdomTree, MSCI, au 31 mars 2022. Croissance du dividende mesurée par les indices régionaux MSCI respectifs. Croissance du dividende mesurée en devise locale. Il n’est pas possible d’investir directement dans un indice.

Les performances passées ne préjugent pas des performances futures.

Prendre une exposition couverte sur le Japon

Sur fond d’intensification des risques géopolitiques, la performance des marchés d’actions japonais a mieux résisté à la volatilité que la plupart de leurs homologues des marchés développés en 2022 en devise locale. Toutefois, en mesurant en devises étrangères, à savoir en dollar ou en euro, les pertes sont accentuées en raison de la faiblesse du yen (comme montré ci-dessous).

Source : Bloomberg, WisdomTree du 11 mai 2022

La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse

Ce qui nous conduit à la remarque suivante que nous faisons souvent : les fluctuations de change n’ont pas besoin d’impacter votre performance en devise étrangère en ciblant la performance du marché local en couvrant votre risque de change. Une exposition aux actions japonaises distributrices de dividendes couvertes contre le yen peut permettre à un investisseur de couvrir son exposition au yen. Les valorisations restent attractives dans une perspective historique et par rapport aux marchés développés. Les multiples de valorisation des actions américaines se négocient à une prime de 20 % tandis que le Japon est valorisé à une décote de 15 % par rapport à sa moyenne historique. La rotation qui s’en suit des titres de croissance (« growth ») vers les titres sous-évaluées (« value ») reste un environnement attractif pour les entreprises cycliques et industrielles orientées ‘value’ qui dominent les marchés d’actions japonais.

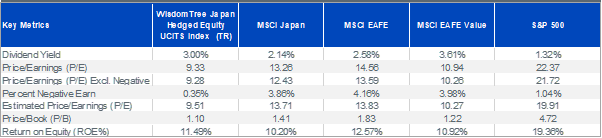

Exemples de fondamentaux des indices japonais

Source : Bloomberg, WisdomTree en date du 31 mars 2022.

La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse

1 Le groupe des 10 ou G10 est un groupe de 11 nations industrialisées auxintérêts économiques similaires.

2 Bloomberg du 31 décembre 2021 au 11 mai 2022.

3 « Outlook for Economic Activity and Price, » Banque du Japon, janvier 2022.

Blogs associés

+ Commodity exporting currency AUD wins, while haven YEN loses its mojo

À propos du contributeur

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta is Director of Research at WisdomTree. Prior to the acquisition of ETF Securities in April 2018, Aneeka worked as an Equity & Commodities Strategist at the company. Aneeka has 17 years of experience working as a Research Analyst across a wide range of asset classes. In her current role she is responsible for conducting analysis for all in-house equity, commodity and macro publications and assisting the sales team with client queries around products and markets. Prior to WisdomTree, Aneeka began her career as an equity analyst at Bear Stearns International Ltd in London. She also worked as an Equity Sales Trader at Sunrise Brokers across US and Pan European Exchanges. Before that she worked as an Equity Derivatives Sales Manager at Mashreq Bank in Dubai. Aneeka holds a Masters in Mathematics from Oxford University and a BSc in Mathematics from the University of Delhi, India. She is also a CFA Charterholder.