Perspectives relatives aux actions : profiter des vents porteurs, tout en respectant les vents contraires

Publié le 16 mars 2026

- 2026 est une année de « divergence » : la sélection régionale et sectorielle compte davantage que le bêta indiciel, avec une rotation du leadership sous la surface.

- HALO est le signal du premier trimestre : le leadership s’élargit au‑delà de la tech pour inclure les actifs tangibles générant des flux de trésorerie durables tels que les réseaux électriques, infrastructures, défense et bénéficiaires des dépenses liées à l’IA.

- Le tournant budgétaire européen, un risque de concentration plus faible, la dynamique de gouvernance au Japon et une exposition sélective aux marchés émergents offrent une manière plus équilibrée de participer alors que le marché américain devient plus sensible aux valorisations.

L’économie mondiale a abordé 2026 dans un contexte relativement favorable pour les actions : les attentes de croissance se sont stabilisées, les inquiétudes liées à l’inflation se sont atténuées et les bénéfices sont restés résilients. Le contexte mondial évolue vers une forme de mercantilisme moderne, un système multipolaire plus conflictuel où le commerce, la technologie et la sécurité sont de plus en plus négociés dans le cadre d’un accord stratégique plus large.

Le premier trimestre 2026 a renforcé le même message. Les marchés sont devenus plus sélectifs et plus rotationnels. L’intelligence artificielle (IA) reste un thème structurel, mais la performance des actions est de plus en plus déterminée par la dispersion entre régions, secteurs et styles, plutôt qu’une exposition purement indicielle. Le schéma changeant de performance des marchés actions en 2025 constitue un rappel utile ; la dispersion des rendements entre régions restera probablement une caractéristique déterminante de 2026.

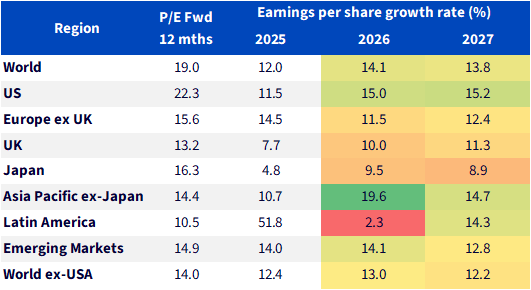

Figure 1 : Les perspectives de croissance des bénéfices restent résilientes face aux défis jusqu’à présent

Source : MSCI, FactSet, WisdomTree au 31 décembre 2025. Les prévisions ne sont pas un indicateur des performances futures et tout investissement est soumis à des risques et à des incertitudes.

Les États‑Unis : Le leadership s’élargit mais les exigences sont plus élevées

Les États‑Unis continuent de donner le ton en matière d’appétence pour le risque, mais la structure interne du marché compte désormais davantage que l’indice global. Le changement clé est que le marché ne récompense plus une « exposition IA » de manière uniforme. Il distingue désormais les facilitateurs de l’IA, dotés d’une visibilité bénéficiaire claire, des méga‑capitalisations de croissance dont les attentes étaient déjà élevées. C’est important, car la concentration demeure un risque de premier ordre. Fin 2025, les 10 premières capitalisations représentaient environ 40 % de la capitalisation du S&P 500, amplifiant la sensibilité de l’indice à un petit nombre de titres et augmentant la probabilité de volatilité même lorsque la société moyenne évolue normalement. C’est l’une des raisons pour lesquelles le T1 2026 a donné une impression de marché « à deux vitesses » : l’indice peut tenir, mais le leadership peut pivoter fortement en dessous de la surface.

Les actions américaines peuvent encore bien se comporter, mais le marché est moins indulgent. Un contexte de valorisations élevées et de forte concentration relève la barre pour une nouvelle année de simple expansion des multiples. L’approche la plus robuste consiste à privilégier l’élargissement du leadership : solidité des bilans, durabilité des flux de trésorerie et bénéfices cycliques sélectifs lorsque le pouvoir de fixation des prix et la visibilité des commandes permettent de traverser les phases plus faibles.

HALO : pourquoi le premier trimestre 2026 a eu une dynamique différente

L’un des cadres les plus utiles pour comprendre ce que nous avons observé en 2026 est l’effet HALO : Heavy Assets, Low Obsolescence (actifs tangibles, faible obsolescence). Il reflète la préférence croissante du marché pour les entreprises à forte intensité capitalistique, liées aux capacités, aux réseaux, aux infrastructures et à la complexité technique ; des domaines où les actifs « vieillissent » lentement, où les prix sont souvent soutenus par une demande de long cycle et où les avantages concurrentiels sont physiques plutôt que numériques.

C’est un point clé, car le cycle de l’IA devient de plus en plus un déploiement dans l’économie réelle : centres de données, infrastructures électriques, systèmes de refroidissement et investissements dans les réseaux. À mesure que les investisseurs deviennent plus sensibles aux valorisations dans la tech américaine, ils sont plus disposés à payer pour la couche « d’infrastructures essentielles » de l’IA et de l’électrification. En d’autres termes, HALO est un mécanisme qui aide à expliquer pourquoi le leadership peut s’élargir même lorsque le récit autour de l’IA reste identique.

L’Europe : Une impulsion budgétaire et un cycle plus équilibré

L’Europe est entrée en 2026 tiraillée entre deux dynamiques : des pressions externes (tarifs, vigueur de la monnaie, concurrence) et des forces internes plus constructives, des conditions monétaires plus souples, un tournant budgétaire plus clair et des avancées progressives en matière de réformes structurelles. Le scénario de base de la prévision initiale était que les forces nationales compteraient de plus en plus pour la confiance bénéficiaire, et le T1 a globalement confirmé cette tendance. L’univers d’opportunités en Europe apparaît plus équilibré qu’il ne l’a été durant une grande partie de la dernière décennie. L’Europe bénéficie également d’un risque de concentration plus faible qu’aux États‑Unis, un atout qui prend de la valeur lorsque la dispersion augmente.

En matière de réformes, les progrès sont réels mais incomplets. Le suivi de l’European Policy Innovation Council (EPIC) montre qu’environ 11 % des recommandations de Draghi ont été pleinement mises en œuvre, et 20 % supplémentaires partiellement, ce qui souligne à la fois le potentiel (si la mise en œuvre s’accélère) et les contraintes (liées aux blocages politiques).

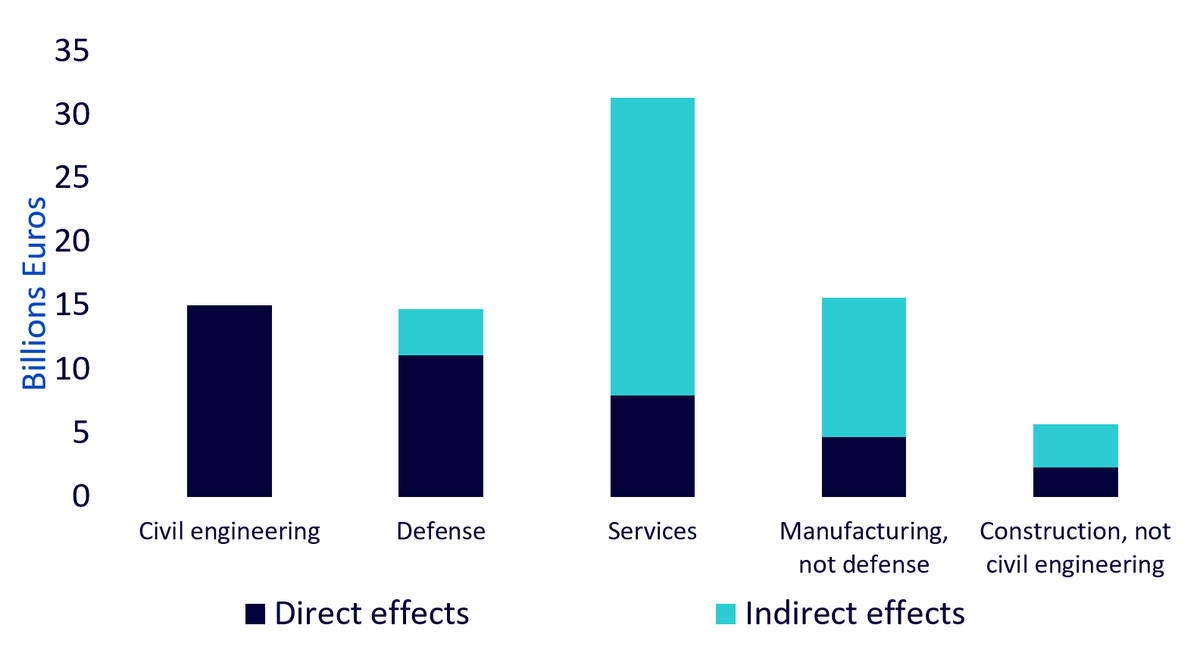

Politique budgétaire : Le virage de l'Allemagne est au premier plan, mais les répercussions sont au cœur de l'histoire

L’effort européen en faveur de l’autonomie stratégique est de plus en plus visible dans la politique budgétaire. Les dépenses de défense en sont un élément clé, mais l’implication la plus investissable est plus large : capacité industrielle, infrastructures, numérisation et innovation. L’Allemagne est centrale dans cette dynamique. Nous estimons que les dépenses budgétaires supplémentaires permises par l’assouplissement du frein à l’endettement allemand ajouteront environ 0,4 % à la croissance allemande en 2026 et 2027, malgré des goulets d’étranglement à court terme tels que les autorisations et les contraintes de main‑d’œuvre. Le potentiel de contagion est significatif. L’Allemagne est un partenaire commercial clé pour une grande partie de la région, de sorte qu’un passage de la stagnation à une croissance modeste peut renforcer la confiance et les dépenses au‑delà de ses frontières.

Figure 2 : Estimation des gains de chiffre d’affaires par secteur liés aux dépenses d’investissement supplémentaires du gouvernement fédéral en 2026

Source : Destatis, WisdomTree au 31 janvier 2026. Les prévisions ne sont pas un indicateur des performances futures et tout investissement est soumis à des risques et à des incertitudes.

Le Royaume‑Uni offre un terrain fertile pour le rendement

Le cas d’investissement actions au Royaume‑Uni demeure distinctif. Moins axé sur le leadership en matière de croissance que sur le revenu, le soutien des valorisations et la sensibilité aux taux. Le scénario prévoit qu’une politique monétaire plus accommodante peut soutenir des segments tels que l’assurance‑vie, l’immobilier et la construction, où les valorisations de départ sont déprimées et où les rendements de dividendes peuvent compenser l’incertitude.

Alors que le cas britannique repose sur les dividendes et les valorisations, le Japon offre un attrait différent : une histoire de réforme qui s’enracine davantage, soutenue par une pression de gouvernance et une direction politique plus claire.

Le Japon : Clarté politique et dynamique de gouvernance

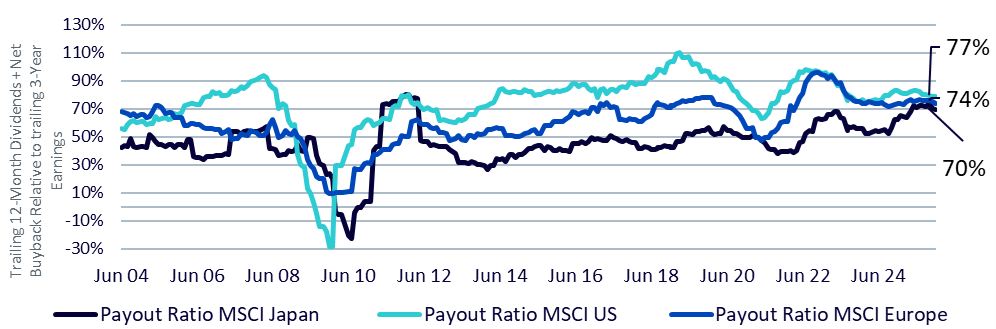

Le Japon demeure l’un des récits structurels les plus cohérents parmi les marchés développés. Il reflète une combinaison rare de clarté des politiques et de dynamique de gouvernance. Le succès de la Première ministre Sanae Takaichi lors des élections anticipées et le cadre de la nouvelle stratégie de croissance constituent des vents porteurs importants. Et la gouvernance compte. L’initiative de la Bourse de Tokyo sur le coût du capital et les valorisations a accéléré les actions de gouvernance d’entreprise : davantage de transparence, moins de sociétés cotées sous leur valeur comptable et une hausse des rachats d’actions, autant d’éléments qui soutiennent l’élargissement du marché.

Figure 3 : Les ratios de distribution au Japon commencent à rattraper ceux des États‑Unis et de l’Europe

Source : FactSet, WisdomTree au samedi 31 janvier 2026. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

Marchés émergents : le momentum est de retour, mais la dispersion reste dominante

Le message sur les marchés émergents est constructif mais nuancé : les conditions macroéconomiques peuvent aider, mais les résultats dépendent de la sélection des pays et de la durabilité des bénéfices à travers les cycles de l’IA et des matières premières. Le cadre reste favorable, avec une prime de croissance des marchés émergents, une inflation en baisse, des révisions bénéficiaires en amélioration et des positions externes plus solides contribuant à réduire les primes de risque macroéconomiques.

En résumé pour le premier semestre 2026

Les vents porteurs perdurent, soutenus par des bénéfices résilients et un contexte mondial constructif. Mais les vents contraires sont bien réels, une incertitude politique, la géopolitique et une structure du marché américain toujours concentrée et sensible aux valorisations. Dans cet environnement, la diversification devient plus qu’un outil de gestion du risque. Elle devient une source de performance. Se positionner pour un marché plus large, y compris la rotation HALO visible au T1 vers les secteurs à forte intensité capitalistique et aux flux de trésorerie durables, pourrait s’avérer la stratégie la plus résiliente.

À propos du contributeur

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta is Director of Research at WisdomTree. Prior to the acquisition of ETF Securities in April 2018, Aneeka worked as an Equity & Commodities Strategist at the company. Aneeka has 17 years of experience working as a Research Analyst across a wide range of asset classes. In her current role she is responsible for conducting analysis for all in-house equity, commodity and macro publications and assisting the sales team with client queries around products and markets. Prior to WisdomTree, Aneeka began her career as an equity analyst at Bear Stearns International Ltd in London. She also worked as an Equity Sales Trader at Sunrise Brokers across US and Pan European Exchanges. Before that she worked as an Equity Derivatives Sales Manager at Mashreq Bank in Dubai. Aneeka holds a Masters in Mathematics from Oxford University and a BSc in Mathematics from the University of Delhi, India. She is also a CFA Charterholder.