L’informatique dans le cloud continue d’afficher une croissance soutenue en 2022

Publié le 7 septembre 2022

Global Head of Research

Lorsque l’on s’intéresse aux sociétés de l’informatique dans le cloud cette année, le point de départ le plus probable sera leur performance1:

- L’indice BVP Nasdaq Emerging Cloud s’est effondré de 60,20 % de son plus haut de novembre 2021 à son point bas à court terme en juin 2022.

- À titre de comparaison, les indices S&P 500 et Nasdaq 100 se sont inscrits en repli de 21,21 % et 31,17 %, respectivement, sur la même période2.

Toutefois, du 16 juin au 22 août de cette année3:

- L’indice BVP Nasdaq Emerging Cloud a signé une performance de 17,56 %.

- Les indices S&P 500 et Nasdaq 100 ont progressé de 13,07 % et 15,97 %, respectivement, sur la même période4.

En résumé : La force dominante qui explique la performance des sociétés spécialisées le cloud a été l’environnement macroéconomique. En d’autres termes, la Réserve fédérale américaine (Fed) et d’autres banques centrales ayant adopté des politiques monétaires plus restrictives pour combattre l’inflation, les valorisations des entreprises du cloud ont baissé. De manière analogue, lorsque les investisseurs ont l’impression que l’inflation diminue, ce qui conduit les banques centrales à ralentir le rythme du durcissement monétaire, les cours des actions réagissent en général de manière positive.

L’indice BVP Nasdaq Emerging Cloud : le rebalancement d’août 2022

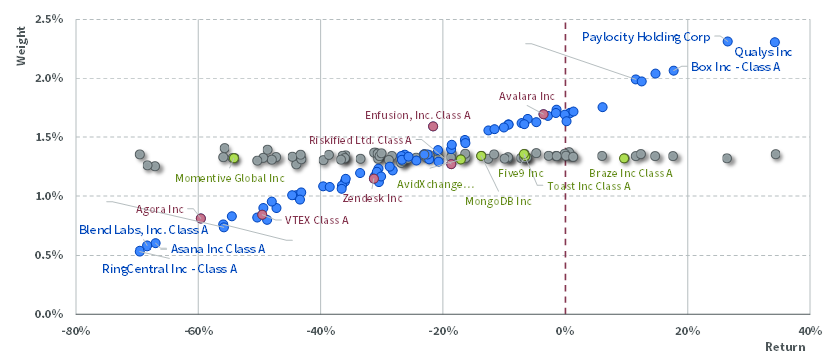

Nous considérons l’indice BVP Nasdaq Emerging Cloud comme un indicateur de la performance des entreprises du cloud car il est conçu pour offrir une exposition précise à leurs revenus croissants qu’elles génèrent en servant une clientèle d’entreprises. Ce que nous observons dans le Graphique 15:

- La ligne bleue à pente ascendante de gauche à droite représente la pondération (axe vertical) et la performance à 6 mois (axe horizontal) des entreprises entrant initialement dans la composition de l’indice avant le rebalancement d’août 2022. La performance d’entreprises telles que RingCentral, Asana et Blend Labs a rencontré des difficultés sur cette période, alors que d’autres telles que Paylocity Holding Corp, Box et Qualys ont généralement affiché des performances plus solides.

- La ligne grise montre que le rebalancement réinitialise l’indice de manière à parvenir à une équipondération. Les entreprises surperformantes voient leurs pondérations diminuer contrairement aux entreprises sous-performantes, ce qui aboutit à une réduction de la sensibilité aux valorisations et des risques tous les 6 mois.

- Les points rouges et les noms indiquent les entreprises qui n’entreront plus dans la composition de l’indice après le rebalancement d’août 2022. Historiquement, la principale raison pour laquelle les entreprises sont supprimées est l’annonce d’une opération, à l’image d’une acquisition par une société de capital-investissement.

- Les points verts et les noms indiquent les entreprises qui seront les nouvelles composantes de l’indice auquel elles seront ajoutées après le rebalancement d’août 2022. La principale raison pour laquelle les entreprises sont ajoutées est qu’elles sont devenues accessibles sur les marchés des actions cotées.

Source : WisdomTree, Bloomberg, Nasdaq. Les performances des entreprises sont présentées sur la base de leur performance absolue pour la période du rebalancement précédent du 22 février 2022 jusqu’au 22 août 2022. Les entreprises entrent dans la composition de l’indice BVP Nasdaq Emerging Cloud. Les points gris représentent les entreprises entrant dans la composition de l’indice au 22 août 2022 (après le rebalancement) et les points bleus au 19 août 2022 (avant le rebalancement). Les points jaunes représentent les composantes ajoutées à l’indice et les points rouges celles retirées de l’indice après le rebalancement. Il n’est pas possible d’investir directement dans un indice. La performance passée n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

Les fondamentaux reviendront sur le devant de la scène

Il nous est difficile d’affirmer que le principal catalyseur de performance des actions des entreprises du cloud sont les fondamentaux tels que la croissance des chiffres d’affaires. Comme nous l'avons noté précédemment, le principal catalyseur a été l’environnement macroéconomique.

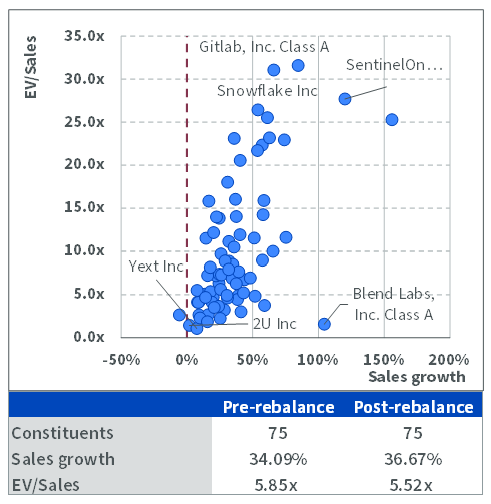

Toutefois, les fondamentaux des entreprises sont toujours une force dominante et reviendront toujours sur le devant de la scène une fois diminuées les pressions macroéconomiques. Ce que nous observons dans le Graphique 26:

- Le long de l’axe horizontal, la quasi-totalité des points bleus se trouvent sur la droite de la frontière de 0 %, ce qui indique une croissance positive des chiffres d'affaires en variation annuelle en fonction des résultats trimestriels les plus récemment publiés. Il peut s’agir d’un environnement économique difficile, mais ces entreprises continuent d’améliorer de loin leurs chiffres d’affaires.

- Le long de l’axe vertical, une position en haut du graphique est signe d’une valorisation élevée. Certaines entreprises, à l’image de Gitlab, Snowflake et SentinelOne, continuent de se négocier dans la fourchette du ratio valeur d'entreprise/chiffre d’affaires (VE/CA) de 25 à 30. Si elles ne sont pas nécessairement peu coûteuses, ces entreprises affichent une croissance de leurs chiffres d’affaires dans une fourchette de 50 à 100 % en variation annuelle. Si ce rythme peut être maintenu, alors peut-être que le multiple de prime est justifié. Nous tenons cependant à noter que la majorité des 75 points bleus se situent en-dessous de la ligne de 10,0.

- La croissance moyenne pondérée des chiffres d’affaires de l’indice BVP Nasdaq Emerging Cloud reste dans la fourchette de 35 à 40 % où elle demeure depuis un certain temps. Ce niveau est-il -durable ? Microsoft Azure, Amazon Web Services et Google Cloud ont tendance à voir leurs chiffres d’affaires il est vrai très soutenus progresser en variation annuelle dans cette fourchette. Le fait que les grands acteurs semblent pour le moment maintenir ces taux de croissance nous apprend que les plus petites entreprises, comme celles de cet indice, peuvent être capables de maintenir des taux de croissance supérieurs à ceux d’autres secteurs.

Source : WisdomTree, Bloomberg, Nasdaq. Au 22 août 2022. L’ensemble des données sur les fondamentaux proviennent de Bloomberg. La croissance des chiffres d’affaires des composantes sous-jacentes est calculée d’une année sur l'autre sur la base des données trimestrielles, semestrielles ou annuelles, selon celles qui sont disponibles dans Bloomberg à commencer par les données trimestrielles. Le ratio VE/CA est représenté par le ratio de la Valeur d'entreprise sur le chiffre d’affaires sur douze mois glissants. La croissance du chiffre d’affaires de l’indice est représentée par la croissance moyenne pondérée du chiffre d’affaires des entreprises entrant dans la composition de l’indice. Le ratio VE/CA de l’indice est représenté par une moyenne harmonique pondérée du ratio VE/CA des entreprises entrant dans la composition de l’indice. Il n’est pas possible d’investir directement dans un indice. La performance passée n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

Conclusion : Les entreprises du cloud continueront de produire des résultats enthousiasmants

Dans l’informatique dans le cloud, il est important d’examiner l’ensemble des signaux disponibles afin d’avoir la meilleure idée des conditions de marché.

À ce sujet, Bessemer Venture Partners vient de publier son rapport annuel pour 2022 baptisé ‘Cloud 100 Benchmarks’ . Ce rapport a plus particulièrement examiné les plus grandes et les plus dynamiques entreprises non cotées du cloud, ce qui fournit des signaux importants sur la santé générale de ce modèle économique.

En 2022, Bessemer souligne plus particulièrement que la valorisation des entreprises non cotées n’est peut-être pas le meilleur indicateur à examiner si l’objectif est d’avoir une idée de la santé d’un marché donné. À titre d’exemple, si les entreprises n’ont pas levé des capitaux récemment, leurs valorisations peuvent ne pas correspondre aux conditions de marché en vigueur . Le groupe Bessemer préfère se concentrer sur ce qu’il appelle les Centaures. Tandis qu’une Licorne est une société à la valorisation sur le marché hors cote de 1 milliard de dollars, un Centaure a des revenus récurrents annuels de 100 millions.

D’après le rapport 2022 Cloud 100, 70 % des entreprises obtiennent déjà le statut de Centaure et 10 % supplémentaires en sont tout près et pourraient y parvenir d’ici la fin de l’année. Dans un environnement où le marché privilégie beaucoup plus les résultats que les modèles enthousiasmants et où le financement privé est plus dur à obtenir, il est important que les Centaures apportent des preuves de réussite commerciale.

1 Source : Bloomberg, données du 9 novembre 2021 au 16 juin 2022

2 Se rapporte aux indices ‘net total return’ du S&P 500 et du Nasdaq 100

3 Source : Bloomberg, données du 16 juin 2022 au 22 août 2022

4 Se rapporte aux indices ‘net total return’ du S&P 500 et du Nasdaq 100

5 Source : La période de 6 mois entre les rebalancements s’étend du 22 février 2022 au 22 août 2022. La source de la performance est Bloomberg

6 Sources : WisdomTree, Nasdaq et Bloomberg, données mesurées au 22 août 2022. De plus amples informations sur l’origine des données sont fournies après le Graphique 2

7 Source : https://www.bvp.com/atlas/the-cloud-100-benchmarks-report/?from=feature

Related blogs

+ Central bank policy has catalysed a valuation opportunity in the software space

Catégories

À propos du contributeur

Global Head of Research

Christopher Gannatti dirige l’équipe de recherche mondiale de WisdomTree, apportant sa riche expérience à l’entreprise. Depuis son arrivée en décembre 2010, Chris a progressé dans l’organisation avant d’en assumer la direction en 2021. Dans le cadre de sa mission mondiale, Chris joue un rôle crucial dans la conception des initiatives de WisdomTree aux États-Unis et en Europe. Son expertise repose sur les actions et les thématiques technologiques, en accordant une attention particulière à la mise en récit et aux analyses stratégiques. Basé aux États-Unis, il travaille en étroite collaboration avec Jeremy Schwartz, Directeur mondial des investissements. Avant de rejoindre WisdomTree, Chris a travaillé chez Lord Abbett en tant que consultant régional, en collaboration avec des conseillers financiers basés dans la région du Midwest. Il est titulaire d’un diplôme en économie de l’université Colgate et d’un MBA de la NYU Stern School of Business, avec des spécialisations en finance quantitative, comptabilité et économie. Il possède également la certification CFA. Chris est un véritable visionnaire, reconnu pour son leadership éclairé et sa capacité à expliquer efficacement des stratégies complexes.