Bitcoin ou au‑delà ? Construire une allocation crypto de 2 %

Publié le 23 mars 2026

Dovile Silenskyte

Director, Digital Assets Research

- L’adoption institutionnelle est passée du « faut‑il y aller ? » au « comment l’intégrer ? ». Une allocation crypto disciplinée de 2 % peut améliorer la convexité du portefeuille sans dépasser les budgets de risque.

- À mesure que des réseaux en proof‑of‑stake comme Ethereum et Solana transforment la sécurité du protocole en rendement de staking, les actifs numériques évoluent d’une simple exposition bêta vers une poche de performance totale.

- Une approche cœur‑satellites, combinant des paniers crypto diversifiés et des expositions ciblées à certains actifs, constitue une manière plus robuste de capter l’adoption structurelle au‑delà du seul bitcoin.

Le débat a changé de nature. La question n’est plus « faut‑il allouer aux cryptomonnaies ? », mais « comment les intégrer correctement ? ».

L’adoption institutionnelle des actifs numériques a franchi un cap important. Les comités d’investissement ne débattent plus de la légitimité de la classe d’actifs. Ils débattent désormais du dimensionnement, de la structure et de la gouvernance.

Une allocation de 2 % peut sembler modeste en capital, mais son impact ne l’est pas. Bien construite, cette exposition peut améliorer sensiblement la convexité du portefeuille tout en maîtrisant la contribution à la volatilité. Le défi institutionnel n’est plus l’accès. C’est l’architecture.

Le bitcoin comme ancre

Le bitcoin demeure l’ancre institutionnelle. Il bénéficie de :

- La liquidité la plus profonde et les marchés dérivés les plus développés des actifs numériques.

- Un calendrier d’émission transparent et programmatique.

- L’écosystème de conservation et de produits indiciels (ETP) le plus mature du marché.

D’un point de vue portefeuille, le bitcoin incarne la thèse de la monnaie dure numérique : rareté, neutralité monétaire et sensibilité macro aux rendements réels et aux conditions de liquidité mondiale.

Figure 1 : Historiquement, de faibles allocations en Bitcoins ont amélioré les indicateurs risque/rendement des portefeuilles

| 60/40 Portefeuille global | Bitcoin : 1 % du Portefeuille | Bitcoin : 3 % du Portefeuille | Bitcoin : 5 % du Portefeuille | Bitcoin : 10 % du Portefeuille | MSCI AC World | Bloomberg Multiverse | Bitcoin |

|---|---|---|---|---|---|---|---|---|

Rendement annualisé | 6,40 % | 7,01 % | 8,23 % | 9,44 % | 12,43 % | 9,83 % | 1,01 % | 48,75 % |

Volatilité | 8,76 % | 8,83 % | 9,12 % | 9,57 % | 11,30 % | 13,90 % | 4,99 % | 65,30 % |

Ratio de Sharpe | 0,52 | 0,59 | 0,70 | 0,80 | 0,94 | 0,58 | -0,16 | 0,72 |

Ratio d'information | 0,93 | 0,93 | 0,92 | 0,92 | ||||

Ratio de Sortino | 0,63 | 0,71 | 0,86 | 0,98 | 1,20 | 0,68 | -0,22 | 0,97 |

Bêta | 69 % | 71 % | 73 % | 75 % | 80 % | 100 % | 24 % | 178 % |

Source : Bloomberg, WisdomTree. Du 31 décembre 2013 au 31 décembre 2025. En USD. Basé sur les rendements quotidiens. Le portefeuille mondial 60/40 est composé à 60 % de l'indice MSCI AC World et à 40 % de l'indice Bloomberg Multiverse. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

Pour les investisseurs privilégiant la simplicité opérationnelle, une allocation exclusivement en bitcoin est efficace et cohérente sur le plan stratégique. Toutefois, le bitcoin ne reflète qu’un seul moteur structurel : la rareté monétaire. Il ne capture pas :

- L’activité économique on-chain.

- L’infrastructure financière tokenisée.

- Les revenus liés à la participation au réseau.

La décision institutionnelle n’est donc pas binaire. Elle dépend de la thèse d’investissement.

L’allocation vise‑t‑elle uniquement une dimension monétaire ? Ou s’agit-il d’un pari plus large sur l’infrastructure financière numérique ?

En 2026, la dynamique crypto est de plus en plus tirée par l’adoption plutôt que par les seuls prix. L’écosystème reflète désormais des moteurs économiques distincts :

- Tokenisation : des actifs du monde réel qui migrent on-chain.

- Stablecoins : des rails de règlement numériques pour les paiements mondiaux.

- Plates‑formes de smart contracts : la base sur laquelle se construit la finance de demain.

Les institutions doivent déterminer quels vecteurs d’adoption elles souhaitent soutenir.

Le revenu passe au cœur des préoccupations

Historiquement, l’exposition aux cryptomonnaies était synonyme de volatilité des prix. Elle était considérée comme une source de convexité à bêta élevé. Cette lecture devient de plus en plus incomplète.

Les réseaux en proof‑of‑stake comme Ethereum et Solana transforment la sécurité du protocole en rendement économique. Les validateurs sécurisent les réseaux et sont rémunérés pour leur participation. Cela transforme certains actifs numériques en instruments générateurs de revenus.

Le staking introduit trois changements structurels dans la construction de portefeuille :

- La composition du rendement s’améliore. La performance totale devient une combinaison de l’appréciation du prix et du revenu de staking. Cela réduit la dépendance aux mouvements directionnels du marché.

- Une atténuation progressive de la volatilité. Bien que la volatilité des prix demeure, l’accumulation du rendement peut partiellement compenser les baisses et améliorer la capitalisation à long terme.

- L’efficacité du capital augmente. Le staking est désormais intégré dans des structures d’ETP familières, permettant une exposition sans la complexité opérationnelle liée aux validateurs.

C’est un élément clé. Les actifs numériques évoluent d’une simple allocation bêta vers une poche de performance totale.

Le rendement du staking repositionne également la crypto d’une exposition spéculative vers un capital numérique productif

L'intégration des crypto-actifs dans les portefeuilles s'intensifie

Le seuil d’allocation de 2 % n’est pas arbitraire. Il reflète un pragmatisme en matière de budget de risque.

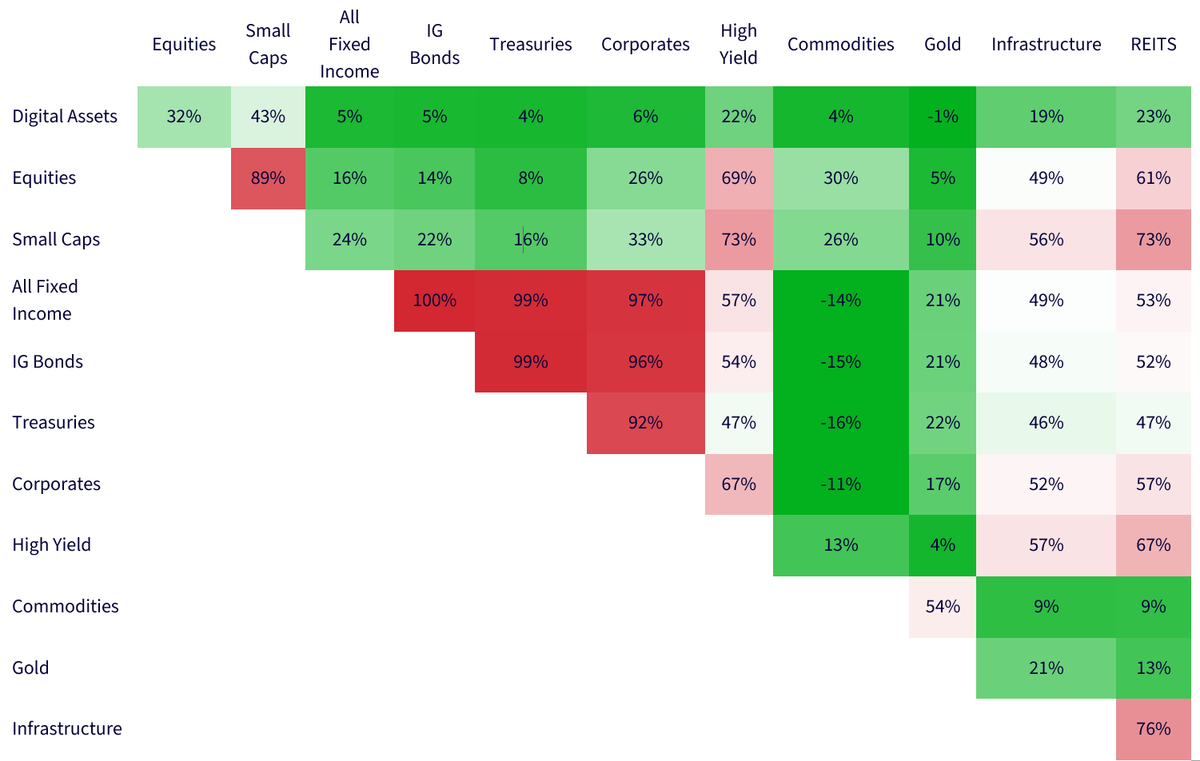

Le bitcoin et les actifs numériques plus larges ont historiquement présenté une faible corrélation structurelle avec les actions et obligations traditionnelles sur des périodes pluriannuelles. Si les corrélations à court terme augmentent lors des chocs de liquidité, les régimes de corrélation à long terme restent différenciés.

Figure 2 : Les actifs numériques présentent des corrélations limitées avec les actifs traditionnels sur une période de deux ans

Source : Bloomberg, WisdomTree. Du 31 janvier 2024 au 31 janvier 2026. En USD. Basé sur les rendements hebdomadaires. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

À de faibles pondérations, la contribution au rendement devient visible à l’échelle du portefeuille, tandis que la contribution à la volatilité reste modérée. L’impact sur le drawdown maximal du portefeuille reste également contenu.

Toutefois, cela n’est vrai que dans le cadre d’une gouvernance disciplinée. Il est essentiel de respecter une fréquence de rééquilibrage prédéfinie (par exemple trimestrielle ou semestrielle) et d’éviter tout achat ou vente dictés par la panique.

Sans discipline, une allocation crypto se comporte comme de la spéculation. Avec discipline, elle se comporte comme une poche de croissance diversifiante.

Approche cœur‑satellites : d’abord le bêta crypto large, ensuite les expositions ciblées

Si les investisseurs souhaitent une exposition structurelle aux actifs numériques sans transformer leurs portefeuilles en paris sur un seul actif, la réponse est simple : commencer par un ETP panier crypto, puis ajouter des convictions ciblées.

Figure 3 : Les paniers de crypto-actifs offrent une exposition différenciée sur l'ensemble du spectre du marché

Indice | Exposition |

|---|---|

CoinDesk 20 | Le marché des crypto-actifs dans son ensemble |

CoinDesk 5 | Le cœur du marché des crypto-actifs |

CoinDesk 5 Equal Weight | Équilibrer les leaders |

CoinDesk 10 Capped ex Bitcoin | La frontière de la croissance |

Source : WisdomTree. Mars 2026.

Une allocation structurée distingue le bêta stratégique des vues tactiques. Par exemple, au sein d’une allocation crypto totale de 2 % :

- 1,5 % cœur : un ETP panier crypto diversifié offrant une exposition large et systématique aux principaux actifs numériques. Cela permet de capter l’adoption structurelle au niveau de la classe d’actifs plutôt que de dépendre d’un seul protocole.

- 0,5 % satellites : des expositions ETP ciblées sur un actif unique, alignées sur des convictions macro, technologiques ou thématiques spécifiques.

Cela reflète la construction classique des portefeuilles actions, où une exposition large au marché est complétée par des biais actifs délibérés. La différence étant, dans la crypto, la dispersion entre actifs est nettement plus élevée, ce qui rend d’autant plus essentiel de commencer par une exposition diversifiée.

Les ETP paniers crypto sont essentiels pour plusieurs raisons :

- Réduction du risque de concentration sur un seul actif. Les rendements crypto sont très asymétriques et dépendent fortement des régimes de marché. Une approche panier atténue les risques idiosyncratiques liés aux protocoles, les défaillances de gouvernance ou l’effondrement de certaines narrations.

- Une expression plus claire de la thèse d’investissement sur la classe d’actifs. Les investisseurs convaincus par l’adoption des actifs numériques, la tokenisation ou l’infrastructure décentralisée peuvent exprimer cette conviction sans devoir prédire quel réseau l’emportera.

- Simplicité opérationnelle. Un seul véhicule, une exposition diversifiée. Pas besoin de gérer plusieurs positions ni de rééquilibrer en interne.

Dans une classe d’actifs en maturation, marquée par une participation institutionnelle croissante et une forte dispersion entre réseaux, les ETP paniers crypto constituent l’ossature structurelle. Les satellites ajoutent la conviction. Cette combinaison redonne du contrôle sans sacrifier le potentiel de hausse.

Conclusion : l’architecture conditionne le résultat

Le bitcoin reste le choix institutionnel par défaut : liquide, défendable et cohérent sur le plan macroéconomique.

Mais en 2026, les actifs numériques dépassent largement la seule rareté monétaire. Ils englobent l’infrastructure, la computational demand et la génération de revenus.

Une allocation de 2 % est modeste en capital, mais significative en termes d’exposition structurelle. Lorsqu’elle est bien construite, elle peut améliorer l’efficacité du portefeuille et renforcer le potentiel de convexité des rendements tout en maîtrisant la contribution au risque.

Le risque institutionnel n’est plus de savoir s’il faut allouer. Il est d’allouer sans structure.

À propos du contributeur

Dovile Silenskyte

Director, Digital Assets Research

Dovile Silenskyte is a director of digital assets research at WisdomTree. Before joining WisdomTree in May 2024, Dovile worked as an index equity product strategist at BlackRock. Currently, she is responsible for conducting analyses for in-house digital assets publications and assisting the sales team with client queries about products and markets. Dovile holds an MSc in Finance from Texas A&M University – Commerce, and she is also a chartered financial analyst (CFA).