BTCW LN

WisdomTree Physical Bitcoin

Veröffentlicht am 25. Juni 2024

Head of Research, WisdomTree Europe.

Associate Director, Quantitative Research at WisdomTree in Europe

Senior Associate, Quantitative Research

2024 entwickelt sich zum Jahr eins der „Institutionalisierung von Bitcoin“. Damit verlagert sich der Fokus der Anleger schnell von der Frage „Ist es sinnvoll, Kryptowährungen in Multi-Asset-Portfolios aufzunehmen?“ zur Frage „Wie gestaltet sich die optimale Allokation von Kryptowährungen in meinem Portfolio?“.

Die Beimischung von Krypto zu Multi-Asset-Portfolios ist eher Mainstream als Avantgarde

In unserem Researchbeitrag Bitcoin in multi-asset portfolios, der erstmals vor einigen Jahren veröffentlicht und Anfang dieses Jahres aktualisiert wurde, wollten wir die Vorteile der Beimischung von Kryptowährungen zu Multi-Asset-Portfolios darstellen. Aus unserer Arbeit gingen vier wichtige Ergebnisse für institutionelle Anleger hervor:

Ein Rahmen zur Bewertung der optimalen Allokation in Bitcoin für Anleger

Zwar fällt die Antwort je nach der spezifischen Situation eines Anlegers unterschiedlich aus, doch haben wir in einem zweiten Beitrag mit dem Titel Die Rolle von Bitcoin in Portfolios, den wir vor Kurzem veröffentlicht haben, drei verschiedene quantitative Techniken eingesetzt, um die neuen Fragen der Anleger nach der optimalen Allokation zu beantworten.

Die erste Technik ist ein Bootstrapping-Verfahren, bei dem historische Daten für Anleihen, Aktien und Kryptowährungen aus den letzten zehn Jahren herangezogen und anschließend Monte-Carlo-Simulationen von 36 Monatszeiträumen durch Zufallsstichproben erstellt werden. Mit anderen Worten: Beim Bootstrapping werden neue Renditereihen erstellt, indem bestehende historische Reihen neu geordnet werden. Dadurch erhalten die Bootstrap-Stichproben die gleiche Verteilung wie die Originaldaten, was die Schätzung der Stichprobenverteilung verschiedener Statistiken ermöglicht. Anhand dieser simulierten Reihen können wir eine Zeitreihe für ein 60:40-Portfolio (Aktien/Anleihen) und Portfolios, die Bitcoin zum 60:40-Portfolio hinzufügen, konstruieren. Anschließend untersuchen wir die sich daraus ergebende Verteilung und insbesondere die Verteilung des relativen Risikos und der relativen Drawdowns.

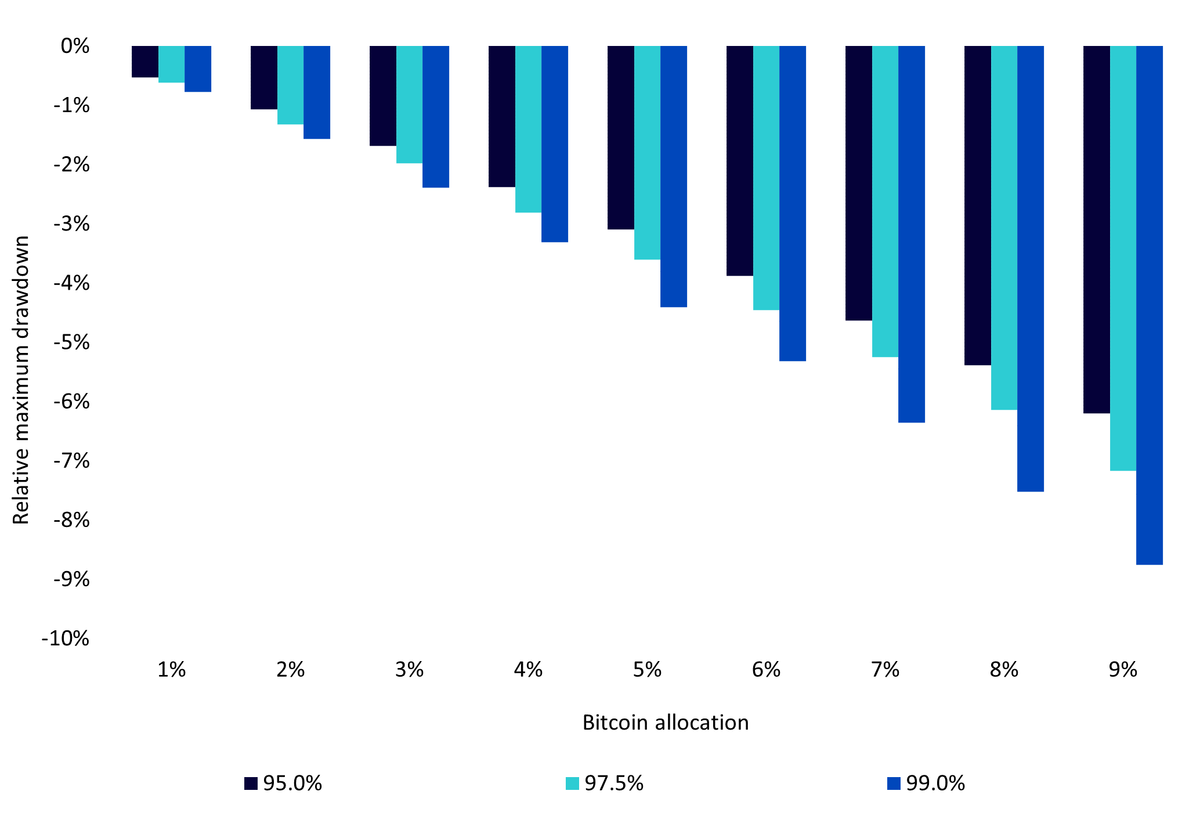

In Abbildung 1 ist zu sehen, dass Anleger bei einer Bitcoin-Investition von 5 % in 99 % der Fälle (gegenüber dem 60:40-Portfolio) einen relativen maximalen Drawdown von besser als -4,4 % und in 1 % der Fälle einen relativen maximalen Drawdown von schlechter als -4,4 % erlitten hätten (blauer Balken).

Abbildung 1: Verwendung des relativen Drawdowns zur Anpassung der Allokation in Bitcoin

Quelle: WisdomTree, Bloomberg. S&P. Von Januar 2014 bis Mai 2024. Die Berechnungen beruhen auf monatlichen Renditen in USD. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Mit dieser Technik können Anleger ihre bevorzugte Kryptoallokation anhand des Risikos bestimmen, das sie einzugehen bereit sind. Nehmen wir zum Beispiel einen konservativen Anleger, der einen relativen Drawdown von maximal 1 % (im Vergleich zu einem traditionellen 60:40-Portfolio) und ein Konfidenzniveau von 99 % wünscht. Aus der Abbildung kann dieser Anleger schließen, dass eine Allokation von 1 % bis 2 % in Bitcoin am besten geeignet wäre.

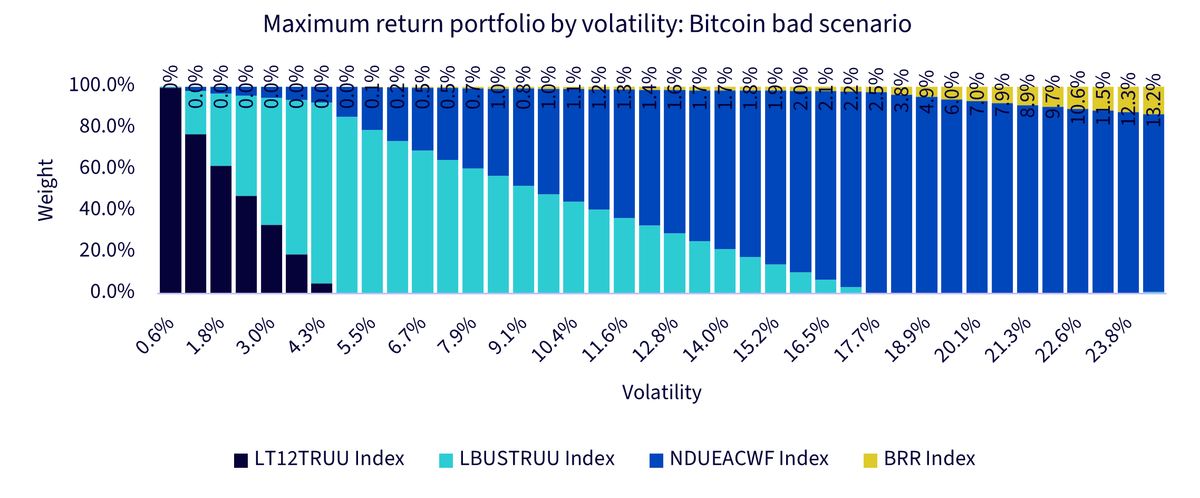

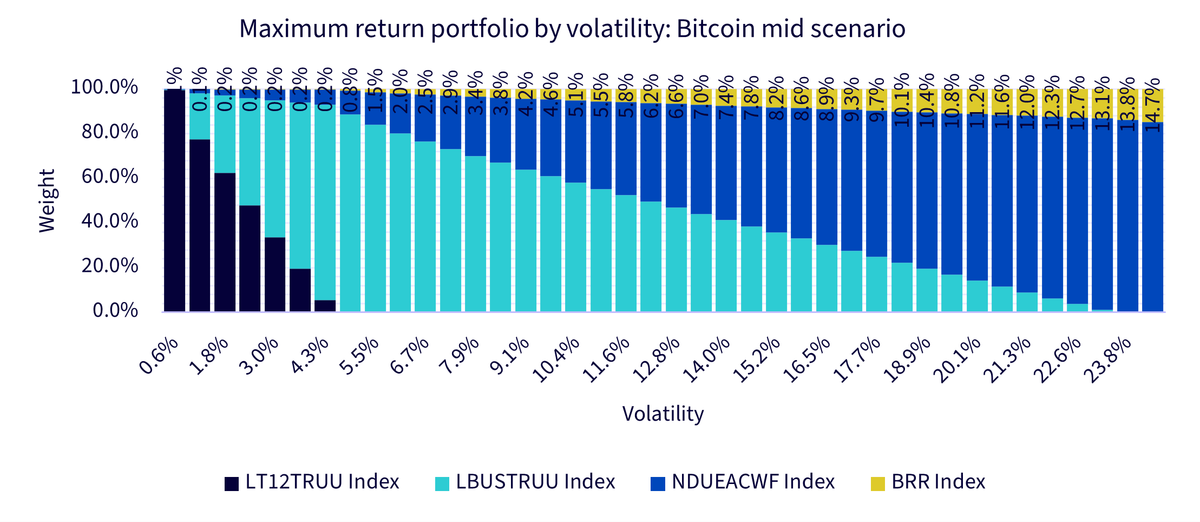

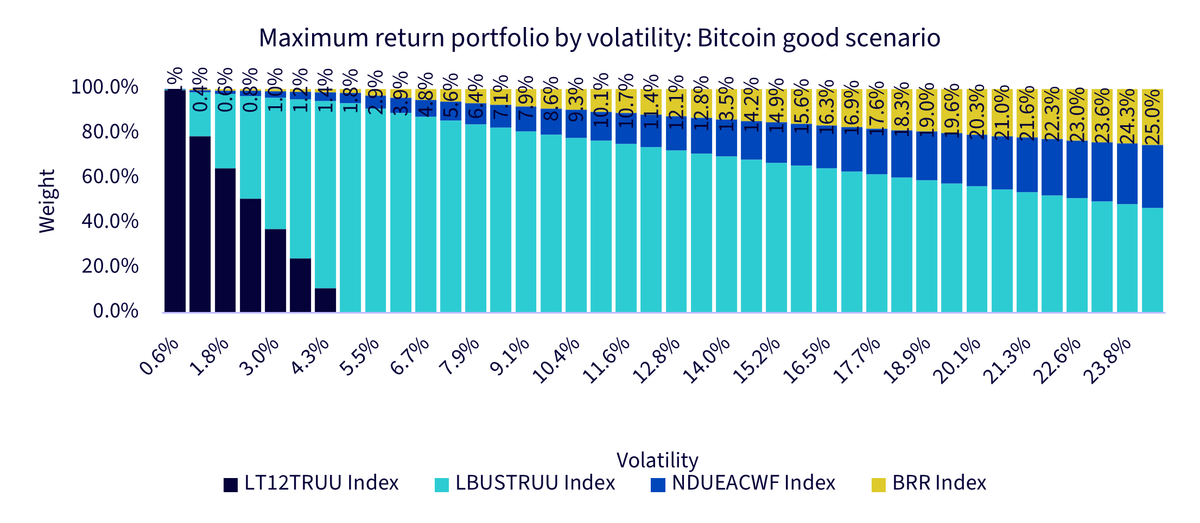

Die zweite Technik besteht in der Verwendung eines von H. Markowitz vorgeschlagenen Rahmens für die Mean-Variance-Optimierung bzw. Mittelwert-Varianz-Optimierung. Sie stützt sich auf die langfristigen Kapitalmarktannahmen von JP Morgan für Aktien und Anleihen sowie auf drei Szenarien für Bitcoin:

Wir können Folgendes feststellen:

Abbildung 2: Assetallokation von effizienten Portfolios nach Portfoliovolatilität in drei zukunftsorientierten Szenarien

Quelle: WisdomTree, JP Morgan. Die Berechnungen beruhen auf monatlichen Renditen in USD. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

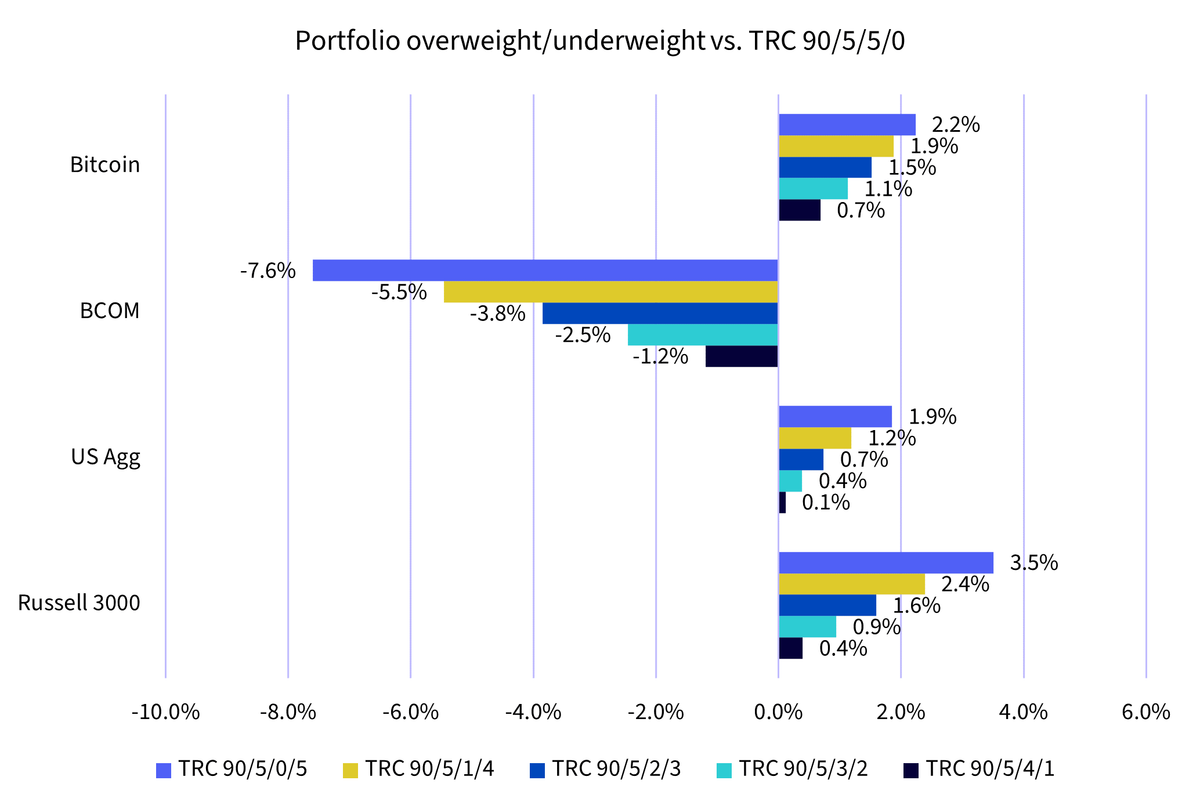

Bei der dritten Technik werden Portfolios konstruiert, die nicht auf der Zuweisung von Gewichtungen zu Vermögenswerten basieren, sondern auf der Festlegung von Zielrisikobeiträgen für jedes Asset und der Ableitung von Gewichtungen aus diesen Zielen. Ein Anleger, der 1 % seines Portfoliorisikos in Bitcoin halten will, müsste dann 0,7 % in Bitcoin anlegen, wie in Abbildung 3 dargestellt. Ein aggressiverer Anleger, der 5 % des Risikos zuweisen möchte, würde 2,2 % investieren.

Abbildung 3: Durchschnittliche Über-/Untergewichtung ggü. Benchmark-Portfolio

Quelle: WisdomTree, Bloomberg. Von Januar 2014 bis Dezember 2023. „TRC“ steht für „Target Risk Contribution“ (Anvisierter Risikobeitrag) und „90:5:5:0“ für das Benchmark-Portfolio mit einer Risikoallokation von 90 % in Aktien, 5 % in Anleihen, 5 % in Rohstoffen und 0 % in Bitcoin. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Schlussfolgerung

Da Kryptowährungen allmählich ihren Platz in Multi-Asset-Portfolios einnehmen, müssen wir einen Rahmen schaffen, um die relevante Allokation auf diese Vermögenswerte unter Berücksichtigung ihres Wachstumspotenzials, ihres Diversifikationspotenzials und der Veränderungen, die durch ihre größere Verbreitung verursacht werden, zu bewerten. Eine Zusammenfassung unserer Ergebnisse für drei Portfoliotypen ist in der nachstehenden Tabelle zu finden: Konservativ, Ausgewogen und Aggressiv.

Konservatives Portfolio | Ausgewogenes Portfolio | Aggressives Portfolio | |

|---|---|---|---|

Bootstrapping method | ca. 1 % Allokation, die mit einer Konfidenz von 99 % zu einem relativen max. Drawdown von 1 % führt | ca. 3 % Allokation, die mit einer Konfidenz von 99 % zu einem relativen max. Drawdown von 2,5 % führt | ca. 5 % Allokation, die mit einer Konfidenz von 99 % zu einem relativen max. Drawdown von 5 % führt |

Markowitz Mean-Variance method | ca. 1 % Optimale Gewichtung im mittleren Szenario für ein Portfolio mit Zielvolatilität von 5 % | ca. 5 % Optimale Gewichtung im mittleren Szenario für ein Portfolio mit Zielvolatilität von 10 % | ca. 8 % Optimale Gewichtung im mittleren Szenario für ein Portfolio mit Zielvolatilität von 15 % |

Risk contribution method | ca. 0,7 % Allokation eines Risikobeitrags von 1 % auf Krypto | ca. 1,5 % Allokation eines Risikobeitrags von 3 % auf Krypto | ca. 2,2 % Allokation eines Risikobeitrags von 5 % auf Krypto |

Allokation, die mit einer Konfidenz von 99 % zu einem relativen max. Drawdown von 1 % führt

Allokation, die mit einer Konfidenz von 99 % zu einem relativen max. Drawdown von 2,5 % führt

Allokation, die mit einer Konfidenz von 99 % zu einem relativen max. Drawdown von 5 % führt

Optimale Gewichtung im mittleren Szenario für ein Portfolio mit Zielvolatilität von 5 %

Optimale Gewichtung im mittleren Szenario für ein Portfolio mit Zielvolatilität von 10 %

Optimale Gewichtung im mittleren Szenario für ein Portfolio mit Zielvolatilität von 15 %

Allokation eines Risikobeitrags von 1 % auf Krypto

Allokation eines Risikobeitrags von 3 % auf Krypto

Allokation eines Risikobeitrags von 5 % auf Krypto

Insgesamt dürfte ein konservatives Portfolio eine leichte Untergewichtung von Kryptowährungen im Vergleich zum Marktportfolio anstreben – mit einer Allokation von etwa 1 %. Das ist völlig logisch, da ein konservatives Portfolio auch andere Risikoanlagen wie Aktien untergewichtet. In einem ausgewogenen Portfolio könnte eine leichte Übergewichtung von rund 3 % der Allokation angestrebt werden. Schließlich könnte ein aggressives Portfolio mit seiner klassischen Übergewichtung risikoreicher Anlagen im Vergleich zum Marktportfolio ohne Weiteres eine Allokation von 5 % in Kryptowährungen anstreben.

Wenn es etwas gibt, das man aus dieser Analyse mitnehmen kann, dann ist es, dass die Zeit, diese Anlageklasse nicht zu beachten, eindeutig vorüber ist. Keine Allokation in der Anlageklasse ist nicht mehr die Standardentscheidung. Anleger und Multi-Asset-Manager müssen einen Überblick und einen Plan für diese heranreifende Anlageklasse haben.

Weitere Informationen über die Rolle von Bitcoin in Portfolios finden Sie im vollständigen Portfolioeinblick hier.

1 Konservatives Verhalten bei Kryptowährungen: positive Rendite, aber deutlich unter dem, was wir in der Vergangenheit erlebt haben, ähnliche Volatilität und Korrelation.

2 Bloomberg, WisdomTree. Vom 31. Dezember 2013 bis zum 31. Dezember 2023. In USD. Auf der Grundlage täglicher Renditen.

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.

Associate Director, Quantitative Research at WisdomTree in Europe

Luca Berlanda ist Associate Director im Research-Team von WisdomTree Europe. Dort führt er quantitative Analysen durch, um neue Anlagestrategien zu verbessern oder zu entwickeln, insbesondere im Bereich Rohstoffe und thematische Aktien. Er konzentriert sich auch auf die Konstruktion und Optimierung von Portfolios. Bevor er 2022 zu WisdomTree kam, arbeitete er als quantitativer Portfoliomanager bei Euclidea SIM, einem in Mailand ansässigen Fintech-Unternehmen. Dort verwaltete er quantitativ Multi-Asset-Portfolios und entwickelte und implementierte statistische und maschinelle Lernmodelle für Anlagestrategien und Fondsauswahl. Luca hat an der Universität Bocconi in Mailand einen Master-Abschluss in Finanzwissenschaften erworben.

Senior Associate, Quantitative Research

Blake Heimann kam 2020 zu WisdomTree und unterstützt die Erstellung, Pflege und Neukonstituierung der Indizes von WisdomTree. Blake Heimann begann seine Karriere im Finanzwesen im Jahr 2017 als Analyst bei TD Ameritrade und später als Quantitative Analyst mit Schwerpunkt auf der Entwicklung von Machine-Learning-Anwendungen im Finanzwesen. Er hat einen Bachelor-Abschluss in Mathematik und Wirtschaftswissenschaften von der Iowa State University und einen Master-Abschluss in Informatik von der Georgia Tech mit Fokus auf maschinelles Lernen. Derzeit absolviert er einen Master-Studiengang in Finanzwesen an der London School of Economics.