BTCW LN

WisdomTree Physical Bitcoin

Veröffentlicht am 13. Mai 2026

Director, Digital Assets Research

Obwohl Bitcoin die Anlageklasse mit der besten Wertentwicklung des letzten Jahrzehnts war, ist die Kryptowährung in Multi-Asset-Portfolios nach wie vor strukturell untergewichtet.

Bei der Entscheidung der Anleger spielen möglicherweise Emotionen eine Rolle. Das Resultat ist ein anhaltend zu geringes Engagement in einem Wert, der sich durch konvexe Renditen und eine geringe Korrelation mit traditionellen Anlagen auszeichnet.

Über Konjunkturzyklen hinweg wiederholt sich immer wieder dasselbe Verhaltensmuster:

Risiko wird überbewertet#

Der Beitrag zum Portfolio wird unterschätzt

Timing hat Vorrang vor Engagement

Das Ergebnis ist vorhersehbar: eine verpasste Partizipation an einer stark rechtslastigen Renditeverteilung.

Das ist kein Bitcoin-Problem. Das ist ein Problem des Rahmens.

Mythos 1: Bitcoin ist für langfristige Anleger zu volatil

Realität: Volatilität ist der Preis der Konvexität.

Die Drawdowns von Bitcoin können erheblich sein und vom Höchst- zum Tiefststand häufig 50 % übersteigen.1 Das steht außer Frage.

Worauf es ankommt, ist, ob diese Drawdowns die langfristigen Ergebnisse schmälern. Zwar deuten historische Daten2 darauf hin, dass lange Haltedauern die Auswirkungen von Drawdowns in einigen Fällen abgemildert haben, doch gibt es keine Garantie dafür, dass die Ergebnisse in Zukunft ähnlich ausfallen werden.

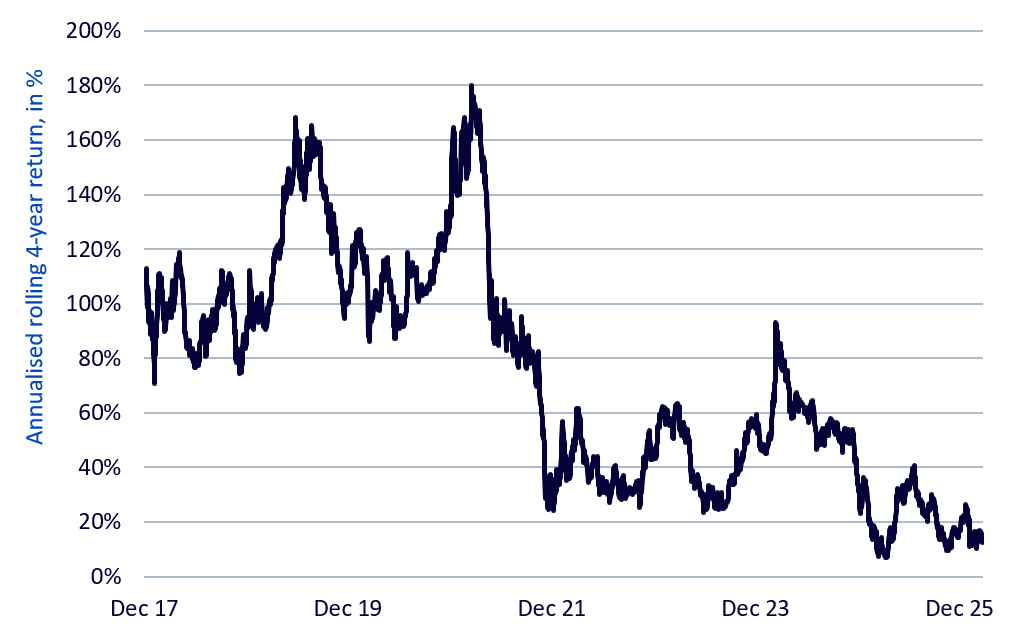

Seit Ende 2013 waren die rollierenden Vier-Jahres-Renditen in allen betrachteten Zeiträumen durchweg positiv.

Die annualisierte rollierende Rendite über vier Jahre lag im Median bei 64 %.

Die schlechteste beobachtete annualisierte rollierende Rendite über vier Jahre betrug 7 %.

Trotz der hohen kurzfristigen Schwankungen sind die langfristigen Ergebnisse weiterhin positiv. Diese Diskrepanz ist auf unterschiedliche Zeithorizonte zurückzuführen:

Kurze Zeithorizonte zeigen Volatilität auf.

Lange Zeithorizonte erfassen die durch die Marktakzeptanz bedingte Neubewertung.

Abbildung 1: Bitcoin hat in allen betrachteten Zeiträumen positive annualisierte rollierende 4-Jahres-Renditen erzielt

Quelle: WisdomTree, Artemis Terminal. 23. März 2026. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Das Verhalten ist konsistent:

Anleger orientieren sich an Drawdowns.

Sie steigen in Zeiten von Stress aus.

Sie verpassen Erholungsphasen.

Die Gleichsetzung von Volatilität mit Risiko kommt in strukturell suboptimalen Allokationsentscheidungen zum Ausdruck.

Mythos 2: Timing ist wichtiger als der Umfang der Allokation

Realität: Das Engagement bestimmt die Ergebnisse, das Timing optimiert sie.

Anleger fokussieren sich häufig auf Einstiegspunkte und unterschätzen die Bedeutung eines konstanten Engagements.

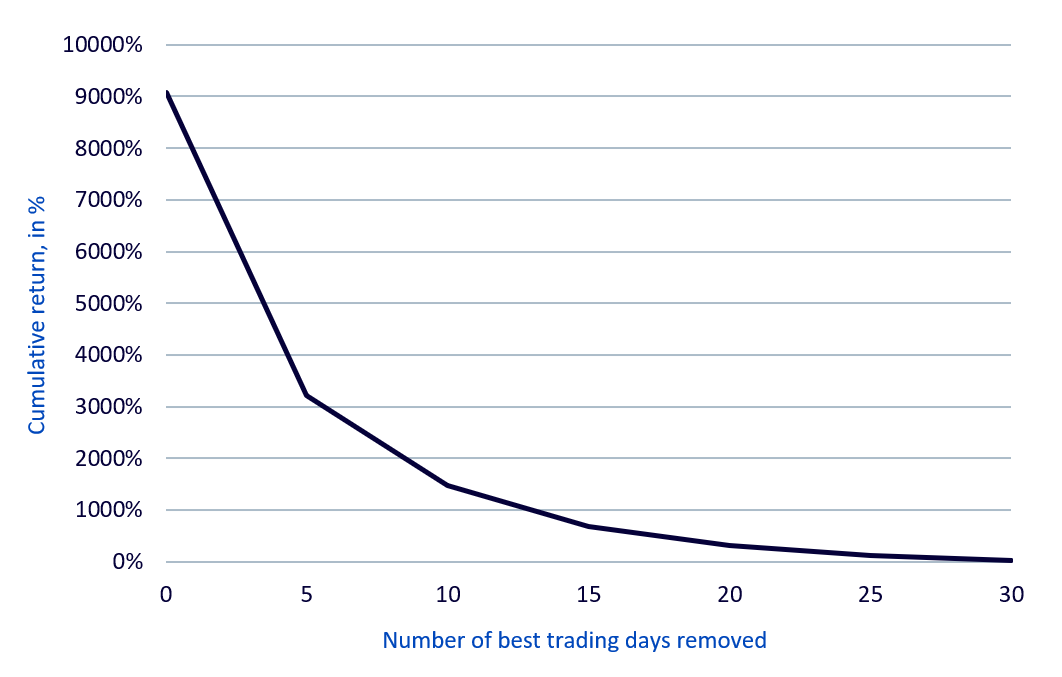

Die Bitcoin-Renditen sind stark konzentriert. Nur die 30 besten Handelstage von Bitcoin verpasst zu haben, senkte die kumulative Rendite von über 9.000 % auf 26 %.3 Das liegt daran, dass:

Market Timing zweimal Präzision erfordert: beim Ein- und beim Ausstieg.

Verpasste Kursgewinne weitaus schädlicher sind als ein schlecht getimter Einstieg.

Abbildung 2: Verpassen der besten Handelstage für Bitcoin vernichtet Renditen

Quelle: WisdomTree, Artemis Terminal. Vom 1. Januar 2014 bis zum 23. März 2026. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Was in der Praxis funktionieren kann:

Eine konstante, marktkapitalisierungsneutrale Allokation von etwa 1–2 %.

Regelmäßiges Rebalancing.

Optionaler Durchschnittskosteneffekt zur Verringerung der Streuung beim Einstieg.

Konsistenz schlägt Präzision. Allokationsentscheidungen bestimmen die Partizipation, Entscheidungen zum Timing optimieren die Ergebnisse lediglich.

Mythos 3: Bitcoin ist aufgrund seiner Volatilität für Portfolios ungeeignet

Realität: Die Portfolioauswirkung wird durch Korrelation und Asymmetrie bestimmt.

Volatilität allein ist keine Entscheidungsvariable. Der Portfolioaufbau hängt von Wechselwirkungen ab.

In der Vergangenheit hat Bitcoin folgende Eigenschaften gezeigt:

Hohe Volatilität für sich.

Geringe Korrelation mit traditionellen Vermögenswerten.

Ausgeprägte positive Schiefe (asymmetrisches Aufwärtspotenzial).

Diese Kombination ist leistungsstark und hat in der Vergangenheit zu Diversifikationsvorteilen beigetragen, bringt jedoch auch zusätzliche Risiken mit sich, darunter erhöhte Volatilität und Unsicherheit.

Die Daten zeigen, dass die Einbindung von Bitcoin in ein traditionelles globales 60:40-Portfolio in der Vergangenheit:

Die Renditen gesteigert hat.

Die Sharpe-Ratios verbessert hat.

Die Drawdowns geringfügig erhöht hat.

Abbildung 3: Kleine Bitcoin-Allokationen haben in der Vergangenheit die Portfolioeffizienz verbessert

| Globales 60:40-Portfolio | Portfolio mit 1 % Bitcoin | Portfolio mit 3 % Bitcoin | Portfolio mit 5 % Bitcoin | Portfolio mit 10 % Bitcoin |

|---|---|---|---|---|---|

Annualisierte Rendite | 6.4% | 7.0% | 8.2% | 9.4% | 12.4% |

Volatilität | 8.8% | 8.8% | 9.1% | 9.6% | 11.3% |

Sharpe-Ratio | 0.52 | 0.59 | 0.70 | 0.80 | 0.94 |

Information-Ratio | -- | 0.93 | 0.93 | 0.92 | 0.92 |

Max. Drawdown | -24% | -25% | -26% | -27% | -30% |

Quelle: Bloomberg, WisdomTree. Vom 31. Dezember 2013 bis zum 31. Dezember 2025. In USD. Auf der Grundlage täglicher Renditen. Das globale 60:40-Portfolio setzt sich zu 60 % aus dem MSCI All Country World und zu 40 % aus dem Bloomberg Multiverse zusammen. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Beispielsweise haben bisher4:

Bitcoin-Allokationen von 3 % die annualisierten Renditen um 1,8 % gesteigert.

Die Sharpe-Ratio um 0,18 verbessert.

Den maximalen Drawdown nur um 2 % angehoben.

Das liegt daran, dass Risiko nicht allein von Volatilität bestimmt wird. Es hängt davon ab, wie Vermögenswerte interagieren.

Der Portfoliobeitrag von Bitcoin beruht auf Diversifikation und Asymmetrie, nicht auf Stabilität.

Von Fehlannahmen zur Allokationsdisziplin

Der erforderliche Wandel ist analytischer Natur, nicht ideologischer. Anleger müssen drei zentrale Annahmen überdenken:

Volatilität aus einer neuen Perspektive betrachten. Volatilität ist ein Merkmal von Vermögenswerten, die von Akzeptanz geprägt sind, kein Ausschlusskriterium.

Allokation gegenüber Timing priorisieren. Das Engagement bestimmt die Ergebnisse. Das Timing optimiert sie nur.

Auf Portfolioebene bewerten. Die maßgebliche Kennzahl ist der Beitrag zur Portfolioeffizienz, nicht die Volatilität an sich.

In der Praxis:

Auf Ebene von Portfolios denken, nicht in einzelnen Anlagen.

Positionen entsprechend anpassen.

Den Zeithorizont verlängern.

Wie immer gibt es ein paar wichtige Einschränkungen:

Die Renditen in der Zukunft sind ungewiss und dürften unter den historischen Durchschnittswerten liegen.

Mit zunehmender institutioneller Akzeptanz können sich Korrelationsmuster entwickeln.

Diese Einschränkungen entkräften die These nicht, unterstreichen jedoch die Notwendigkeit einer disziplinierten Festlegung der Allokationsgrößen.

Bitcoin scheitert nicht bei Anlagetests. Anleger wenden nur die falschen an.

Sie sollten Folgendes bedenken:

Bitcoin im Kontext von Portfolios bewerten.

Sich auf das Engagement gegenüber einem präzisen Timing konzentrieren.

Den Anlagehorizont verlängern.

Unter Berücksichtigung dieser Aspekte kann Bitcoin von einem spekulativen Trade zu einer strategischen Allokation werden.

Das wahre Risiko liegt nicht in der Volatilität, sondern in einem strukturell unzureichenden Engagement.

Bitcoin ist ein äußerst volatiler Vermögenswert und kann über kurze Zeiträume erheblichen Kursschwankungen unterliegen. Anleger können ihre Anlage ganz oder teilweise verlieren. Sein Wert kann durch regulatorische Entwicklungen, technologische Veränderungen, die Marktstimmung und die Liquiditätsbedingungen beeinflusst werden. Digitale Assets können außerdem Betriebs- und Verwahrungsrisiken unterliegen. Anlagen in digitale Assets wie Bitcoin sind spekulativ und möglicherweise nicht für alle Anleger geeignet. Anleger sollten vor einem Investment ihre Risikobereitschaft sorgfältig abwägen und die entsprechenden Unterlagen, einschließlich des Prospekts, des Basisinformationsblatts und der wesentlichen Anlegerinformationen, konsultieren.

1 Quelle: WisdomTree, Artemis Terminal. 23. März 2026.

2Quelle: WisdomTree, Artemis Terminal. 23. März 2026.

3 Quelle: WisdomTree, Artemis Terminal. Vom 1. Januar 2014 bis zum 23. März 2026.

4Quelle: Bloomberg, WisdomTree. Vom 31. Dezember 2013 bis zum 31. Dezember 2025. In USD. Auf der Grundlage täglicher Renditen. Das globale 60:40-Portfolio setzt sich zu 60 % aus dem MSCI All Country World und zu 40 % aus dem Bloomberg Multiverse zusammen.

WisdomTree Physical Bitcoin

Director, Digital Assets Research

Dovile Silenskyte is a director of digital assets research at WisdomTree. Before joining WisdomTree in May 2024, Dovile worked as an index equity product strategist at BlackRock. Currently, she is responsible for conducting analyses for in-house digital assets publications and assisting the sales team with client queries about products and markets. Dovile holds an MSc in Finance from Texas A&M University – Commerce, and she is also a chartered financial analyst (CFA).