WTAI LN

WisdomTree Artificial Intelligence UCITS ETF - USD Acc

Veröffentlicht am 3. Oktober 2024

Global Head of Research

Senior Associate, Quantitative Research and Multi Asset Solutions

Die Wertentwicklung von Nvidia seit der Einführung von ChatGPT war beispiellos. Wir haben noch kein anderes Unternehmen gesehen, das in so kurzer Zeit von einer Marktkapitalisierung von Hunderten von Milliarden US-Dollar auf über drei Billionen US-Dollar angestiegen ist.

Auch wenn es manchmal den Anschein hat, als sei die KI-Revolution auf die letzten Jahre – die so genannte „Welt nach ChatGPT“ – beschränkt, dürfen wir nicht vergessen, dass die Modelle und Theorien darüber, was im Bereich der KI und des maschinellen Lernens funktionieren könnte, seit Jahrzehnten vorangetrieben wurden. Erst seit Kurzem verfügen wir über die nötige Datenspeicherung, Datenübertragungsgeschwindigkeit und Verarbeitungsleistung, um in einer Größenordnung zu operieren, in der wir allmählich spannende Dinge sehen.

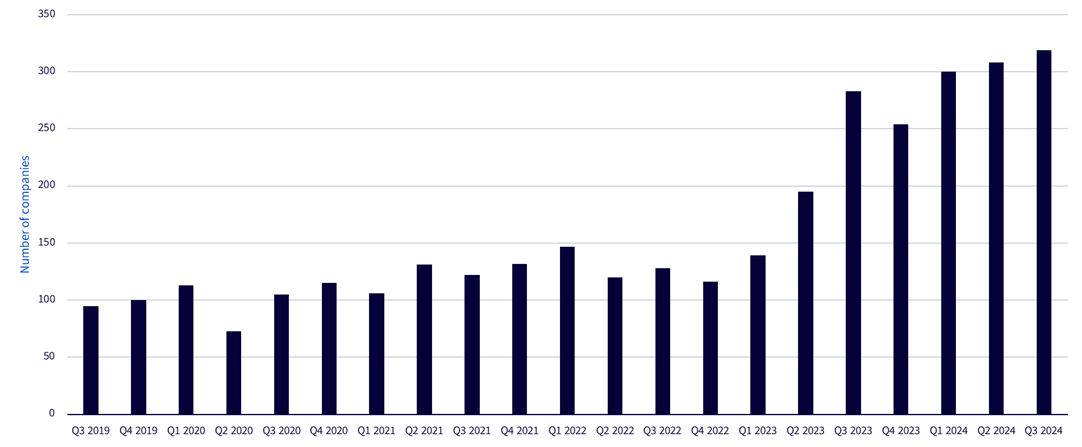

Eine der Auswirkungen davon ist in Abbildung 1 dargestellt:

Abbildung 1: Die Anzahl der Unternehmen im Russel 1000 Index, die KI in ihren Erläuterungen zu den Ergebniskonferenzen erwähnten

Quelle: Bloomberg, Stand: 30. August 2024. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf künftige Ergebnisse, und Anlagen können im Wert sinken.

Halbleiter: Die Picks and Shovels

Der Ausdruck „Picks and Shovels" stammt aus der Zeit des kalifornischen Goldrauschs im 19. Jahrhundert. Goldsucher wurden von der Hoffnung angezogen, in Kalifornien Gold zu finden. Unzählige Menschen versuchten es, aber die meisten wurden damit nicht reich. Allerdings mussten sie bestimmte Ausrüstung wie Spitzhacken (Picks) und Schaufeln (Shovels) kaufen, um eine Chance auf einen Goldfund zu haben.

Wie schätzen Sie die Chancen der Unternehmen ein, die den Goldsuchern Spitzhacken und Schaufeln verkaufen wollen, im Gegensatz zu den Aussichten der Unternehmen, die sich auf den möglichen Fund von Gold konzentrieren?

KI befindet sich an einem ähnlichen Punkt. Vielleicht werden diese großen Sprachmodelle in der Zukunft einen unglaublichen Wert haben, aber jetzt, selbst wenn wir die Möglichkeit haben, sie zu trainieren und zu betreiben, werden Unmengen von Grafikprozessoren (GPUs) benötigt. Schauen Sie sich an, was einige der CEOs der größten Unternehmen darüber sagen, dass sie diese Kapazitäten aufbauen müssen:

„An diesem Punkt riskiere ich lieber den Aufbau von Kapazitäten, bevor sie gebraucht werden, als sie zu spät zu schaffen.“ – Mark Zuckerberg, CEO von Meta Platforms1.

„Wir investieren zwar viel in KI und in Infrastruktur, würden aber gerne mehr Kapazitäten als heute haben.“ – Andy Jassy, CEO von Amazon2.

„Wenn Sie eine Kurve wie diese durchlaufen, ist das Risiko, zu wenig zu investieren, wesentlich größer als das Risiko, zu viel zu investieren.“ – Sundar Pichai, CEO von Alphabet3.

Zum Aufbau dieser Infrastruktur und für die Investitionen, über die diese CEOs (und andere) in der zweiten Hälfte des Jahres 2024 sprechen, wird ein Großteil der Ausgaben in Rechenzentren fließen, die zahlreiche Halbleiterunternehmen umfassen – nicht nur Nvidia. Möglicherweise hat Nvidia im Nachhinein betrachtet den größten Anteil am gesamtwirtschaftlichen „Picks and Shovels“-Kuchen erobert. Damit sich KI jedoch in der gesamten Wirtschaft durchsetzen kann, sind unserer Meinung nach viele verschiedene Arten von Chips von unterschiedlichen Unternehmen erforderlich.

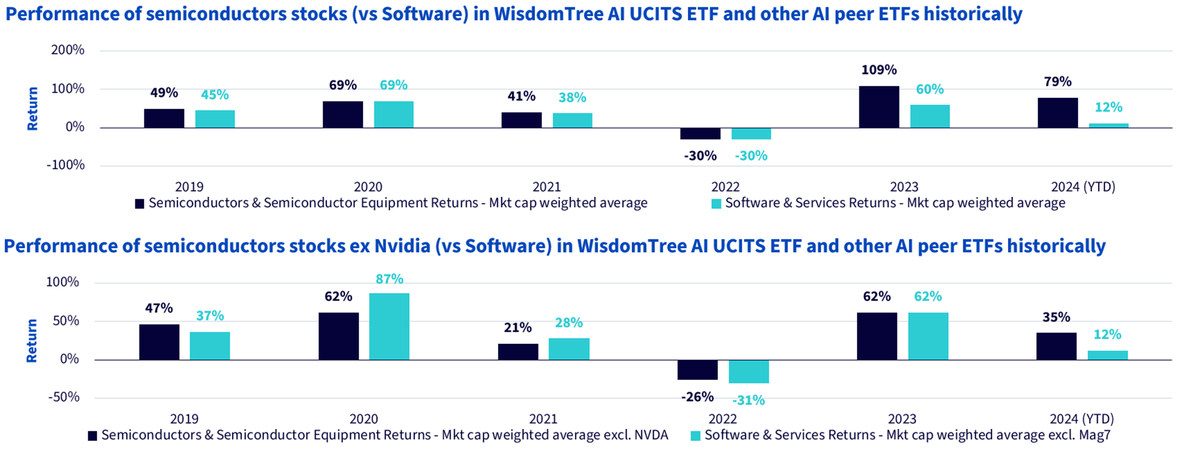

In Abbildung 2 vergleichen wir die Performance von Software mit der von Halbleitern. Nach Ansicht vieler Anleger wird KI in den kommenden Jahrzehnten einen großen Beitrag zum Wachstum der Weltwirtschaft leisten. Wenn wir jedoch darüber nachdenken, was wir im Jahr 2024 gesehen haben:

Es ist interessant zu betrachten, wie der Markt am Ende einige verschiedene Elemente dieses Bildes unberücksichtigt lässt, wie in Abbildung 2 dargestellt:

Abbildung 2: Wertentwicklung von Halbleitern und Software in verschiedenen Kalenderjahren

Quelle: WisdomTree, Bloomberg. Die Aktien wurden zum Ende jedes Jahres von 2019 bis 2023 und zum 30. August 2024 bewertet. Die Aktien wurden von WisdomTree Artificial Intelligence UCITS ETF, Global X Robotics & Artificial Intelligence UCITS ETF, L&G Artificial Intelligence UCITS ETF, Xtrackers Artificial Intelligence & Big Data UCITS ETF, Amundi MSCI Robotics & AI ESG Screened UCITS ETF, Fineco AM MarketVector Artificial Intelligence ESG UCITS ETF und ARK Artificial Intelligence & Robotics UCITS ETF ausgewählt. Die Aktien wurden auf der Grundlage der GICS-Branchengruppe kategorisiert. GICS ist der Global Industry Classification Standard. Die GICS-Branchengruppe ist die zweite Ebene der GICS-Hierarchie. Die historische Wertentwicklung ist kein Hinweis auf künftige Ergebnisse, und Anlagen können im Wert sinken.

Vom iPhone zu Uber

Das iPhone – und es ist wichtig, den historischen Zusammenhang zu sehen, als Steve Jobs 2007 die Bühne betrat, um dieses Gerät vorzustellen und die Smartphone-Revolution einzuleiten – wurde zu einer unglaublichen Plattform für unzählige zukünftige Innovationen. Wenn wir ehrlich sind, haben die meisten von uns 2007, 2008 oder 2009 nicht sofort an diese Innovationen geglaubt. Stattdessen haben wir überlegt, ob wir eine Tastatur brauchen oder ob es sinnvoll ist, vom Blackberry-Ökosystem zum iPhone-Ökosystem zu wechseln.

Uber ist ein gutes Beispiel für eine Anwendung, die es ohne das Smartphone nicht geben könnte, die aber inzwischen das Konzept der Bereitstellung von Ressourcen – wie Autos und Fahrer – auf Abruf zu einem angepassten Marktpreis beflügelt hat. Viele Städte auf der ganzen Welt mussten dazu gezwungen werden – haben manchmal mit Füßen getreten und geschrien – aber jetzt ist die Idee von sofort einsatzbereiten Taxis und Lieferdiensten nicht mehr von der Hand zu weisen.

Es dauerte seine Zeit, bis auf dem iPhone – der Plattform – eine weltverändernde Anwendung entstand, für die Uber sicherlich ein Beispiel ist. Trotzdem war das erste rentable Jahr von Uber das Jahr 2023 – es hat also noch etwas gedauert.

Wenn wir uns die riesigen Rechenzentren, die die Hyperscaler bauen, als Plattform vorstellen, müssen wir vielleicht ehrlich sein und sagen, dass es nicht sicher ist, welche Anwendungen die großen Gewinner sein werden oder ob diese Anwendungen sofort rentabel sein oder Jahre brauchen werden, um dorthin zu gelangen – wie es Uber getan hat.

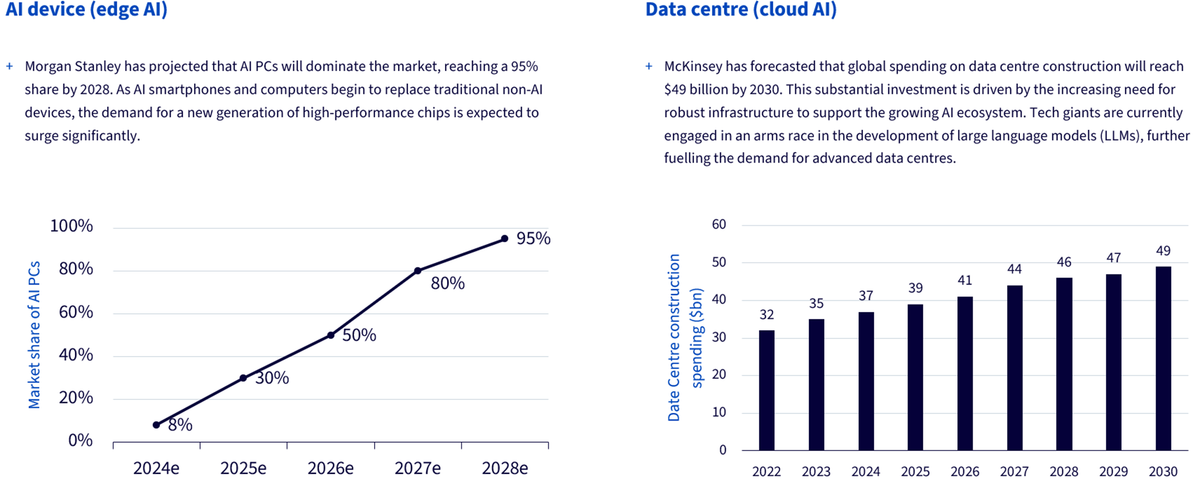

Abbildung 3 zeigt einen der Vorteile, die sich ergeben, wenn wir uns zwingen, das KI-Ökosystem auf eine diversifizierte Weise zu betrachten. Auf der rechten Seite sehen Sie ein Beispiel für die Prognose von McKinsey zu den Ausgaben für Rechenzentren. Das ist in den Analystenprognosen zum Aktienkurs und den finanziellen Fundamentaldaten von Nvidia eindeutig berücksichtigt.

Andererseits gibt es aber auch das Konzept, das wir auf der linken Seite sehen, nämlich dass alle unsere Geräte in den kommenden Jahren wahrscheinlich zumindest einige KI-Funktionen ausführen können. Daher werden wir fortschrittlichere Chips von verschiedenen Unternehmen benötigen – und die Nvidia-GPUs, die in den Rechenzentren für Aufsehen sorgen, unterscheiden sich völlig von den Chips, mit denen Geräte wie Smartphones, Tablets und Laptops betrieben werden. Wir beschäftigen uns viel mit Qualcomm, da die SnapDragon-Prozessoren des Unternehmens in vielen neuen Geräten wie den Copilot+-PCs von Microsoft zum Einsatz kommen, aber wir sehen auch, dass es Apple noch nicht gelungen ist, Qualcomm aus dem iPhone zu verdrängen. Marktteilnehmer, die sich mit neuen Geräten befassen, werden mit hoher Wahrscheinlichkeit auf mindestens einen Qualcomm-Chip stoßen.

Abbildung 3: Edge-KI vs. Cloud-KI

Quelle: WisdomTree, Morgan Stanley, McKinsey & Company. Die historische Wertentwicklung ist kein Hinweis auf künftige Ergebnisse, und Anlagen können im Wert sinken.

Fazit: Eine Vielzahl von KI-Gewinnern über einen längeren Zeitraum

Bei WisdomTree sind wir weiterhin der Überzeugung, dass es im Laufe der Zeit eine ganze Reihe von KI-Gewinnern geben könnte. Die Renditen von Nvidia in den letzten zwei Jahren haben uns wahrscheinlich ein bisschen verdorben. Grundsätzlich gehen wir davon aus, dass sich der Fall von Nvidia mit einem derartigen Anstieg des Marktwerts nicht so leicht wiederholen wird, insbesondere nicht in einem so kurzen Zeitraum.

Es wird interessant sein zu sehen, ob die Verbreiterung, die unseres Erachtens stattfinden wird, Früchte in Form von Marktrenditen tragen wird.

1 Ergebnispräsentation von Meta Q2/2024, 31. Juli 2024

2 Ergebnispräsentation von Amazon, Q2/2024, 1. August 2024

3 Ergebnispräsentation von Alphabet Q2/2024, 23. Juli 2024

WisdomTree Artificial Intelligence UCITS ETF - USD Acc

Global Head of Research

Christopher Gannatti leitet das globale Researchteam von WisdomTree und bringt umfangreiche Erfahrungen in das Unternehmen ein. Seit seinem Eintritt im Dezember 2010 ist Chris Gannatti durch die Ränge aufgestiegen, bis er 2021 das Ruder übernahm. Angesichts seiner globalen Zuständigkeit hat er eine entscheidende Rolle bei der Gestaltung der Initiativen von WisdomTree in den USA und in Europa gespielt. Sein Fachwissen liegt in den Themenbereichen Aktien und Technologie mit dem Schwerpunkt auf Storytelling und strategischen Einblicken. Er ist in den USA ansässig und arbeitet eng mit dem globalen CIO Jeremy Schwartz zusammen. Vor seinem Eintritt bei WisdomTree war Chris Gannatti bei Lord Abbett als Regional Consultant tätig und arbeitete mit Finanzberatern im Mittleren Westen. Er hat einen Abschluss in Wirtschaftswissenschaften der Colgate University und einen MBA der NYU Stern School of Business mit den Schwerpunkten Quantitative Finanzwissenschaft, Rechnungswesen und Wirtschaftswissenschaften. Außerdem ist er CFA-Charterholder. Als echter Visionär ist Chris Gannatti für sein Vordenken und seine Fähigkeit, komplexe Strategien effektiv zu vermitteln, bekannt.

Senior Associate, Quantitative Research and Multi Asset Solutions

Baoqi Zhu kam 2023 als Senior Associate im Research-Team zu WisdomTree. Baoqi Zhu konzentriert sich auf quantitatives Research zu thematischen Aktienindizes und Portfoliolösungen. Vor seiner Tätigkeit bei WisdomTree war Baoqi Zhu über zwei Jahre bei Ernst & Young (EY) im Bereich Quantitative Advisory Services tätig, wo er an der Forschung und Entwicklung von quantitativen Risikomodellen beteiligt war. Zu Beginn seiner Karriere war Baoqi Zhu mehr als drei Jahre lang als Quantitative Analyst in einem Team für Multi-Asset-Strukturierung bei Maven Global beschäftigt. Zu seinen Aufgaben gehörten die Entwicklung und Optimierung von maßgeschneiderten Absicherungsstrategien auf der Grundlage von Derivaten. Baoqi Zhu hat einen MSc in Financial Engineering & Risk Management vom Imperial College London und einen BSc in Versicherungsmathematik von der Nankai University, China. Außerdem ist er zertifizierter Financial Risk Manager (FRM).