Rückblick auf die Aktienmärkte im vierten Quartal mit WisdomTree

Veröffentlicht am 9. Februar 2022

Head of Research, WisdomTree Europe.

2021 endete mit einem Knall. Nach einem enttäuschenden dritten Quartal erzielten die Aktien der Industrieländer im vierten Quartal ihre beste Performance des Jahres. Trotz dieses positiven Ergebnisses blieben die Märkte jedoch vorsichtig, und defensiv ausgerichtete Faktoren schnitten am besten ab. In dieser Ausgabe des WisdomTree-Quartalsrückblicks auf die Aktienmärkte[1] möchten wir erläutern, wie sich Aktienfaktoren im Jahr 2021 verhalten haben und wie sich dies auf die Depots von Investoren ausgewirkt haben kann.

- Im vierten Quartal war Qualität der einzige Faktor, der in allen Märkten eine Outperformance erzielte

- Bei den US-Aktien schnitten die defensiveren Faktoren, wie min. Volatilität und Qualität, besser ab.

- In Europa war die gute Performance breiter gestreut, aber es herrschten noch immer defensive Faktoren vor, während zyklische Faktoren litten Das Jahr 2022 hat bereits mit einer abrupten Kehrtwende von Mega-Cap- und Wachstum und eine Richtung hin zu Strategien mit hohen Werten und Dividenden eingeschlagen. Mit Blick auf das kommende Jahr beginnen sich die Anleger Sorgen zu machen über

Das Jahr 2022 hat bereits mit einer abrupten Kehrtwende von Mega-Cap- und Wachstum und eine Richtung hin zu Strategien mit hohen Werten und Dividenden eingeschlagen. Mit Blick auf das kommende Jahr beginnen sich die Anleger Sorgen zu machen über

- Erhöhte Volatilität an den Märkten

- Die aggressive Wende der Federal Reserve (Fed) und mehrere erwartete Zinserhöhungen im Jahr 2022

- Mittel- bis langfristig erhöhte Inflation Recherchen haben aufgezeigt, dass Werte- oder diskontierte Aktien in Zeiten hoher Inflation und Zinserhöhungen gut abschneiden, aber tendenziell unter einer höheren Volatilität leiden. Auf der anderen Seite sind hochwertige Aktien in der Regel dafür bekannt, dass sie Schwankungen gut standhalten und eine hohe Preissetzungsmacht haben, wodurch es ihnen möglich ist, ihre Rentabilität in einem Umfeld hoher Inflation zu verteidigen. Leistung im Fokus: Defensiv auf der ganzen Linie Im letzten Quartal des Jahres 2021 setzte die Aktien-Rallye wieder ein. Der MSCI World legte im Berichtsquartal um 7,77 % zu; dies ist das beste Quartal des Jahres 2021 und das sechste Quartal mit positiver Performance seit dem Tiefpunkt im März 2020. In diesem Umfeld waren die USA führend mit einem Plus von 10 % im Quartalsverlauf. Im 4. Quartal 2021 konnten wir weiterhin geografische Unterschiede in der Faktorleistung beobachten:

Recherchen haben aufgezeigt, dass Werte- oder diskontierte Aktien in Zeiten hoher Inflation und Zinserhöhungen gut abschneiden, aber tendenziell unter einer höheren Volatilität leiden. Auf der anderen Seite sind hochwertige Aktien in der Regel dafür bekannt, dass sie Schwankungen gut standhalten und eine hohe Preissetzungsmacht haben, wodurch es ihnen möglich ist, ihre Rentabilität in einem Umfeld hoher Inflation zu verteidigen.

Leistung im Fokus: Defensiv auf der ganzen Linie

Im letzten Quartal des Jahres 2021 setzte die Aktien-Rallye wieder ein. Der MSCI World legte im Berichtsquartal um 7,77 % zu; dies ist das beste Quartal des Jahres 2021 und das sechste Quartal mit positiver Performance seit dem Tiefpunkt im März 2020. In diesem Umfeld waren die USA führend mit einem Plus von 10 % im Quartalsverlauf.

Im 4. Quartal 2021 konnten wir weiterhin geografische Unterschiede in der Faktorleistung beobachten:

- Qualität war der einzige Faktor, der über alle Märkte hinweg eine bessere Performance erzielte

- Bei den US-Aktien schnitten defensivere Faktoren, wie geringe Volatilität und Qualität, besser ab.

- In Europa war die Performance dagegen breiter gestreut, doch es herrschten immer noch defensive Faktoren vor, während zyklische Faktoren litten.

- Die Schwellenmärkte verloren -1,3 % im Quartalsverlauf , wobei Qualität, geringe Volatilität und hohe Dividenden die stärksten Gewinne verzeichneten.

Abbildung 1: Outperformance des Aktienfaktors im vierten Quartal 2021 in allen Regionen

Quelle: WisdomTree, Bloomberg. 30. September bis 31. Dezember 2021. Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

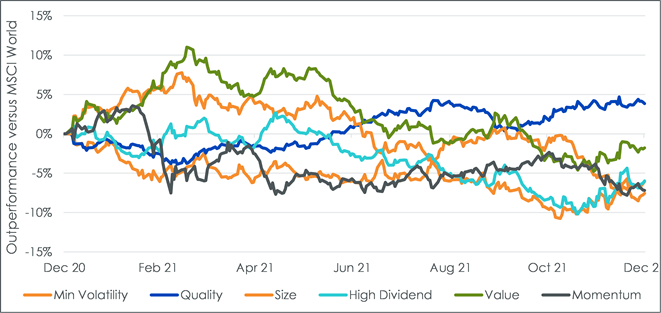

Wenn man auf das gesamte Jahr zurückblickt, wird deutlich, dass die entwickelten Märkte unter den zahlreichen Faktorrotationen litten. Wert- und Wachstumsaktien kämpften das ganze Jahr über um die Führung. Dadurch wurde ein schwieriges Umfeld für Faktorinvestments im Allgemeinen geschaffen, und die meisten von ihnen schlossen mit roten Zahlen ab. Lediglich die Qualität konnte im gesamten Jahr besser abschneiden.

Abbildung 2: Outperformance der Aktienfaktoren seit Jahresbeginn

Quelle: WisdomTree, Bloomberg. 31. Dezember 2020 bis 31. Dezember 2021.Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

Auf den Schwellenmärkten haben sich die Faktoren jedoch sehr stark entwickelt. Lediglich das Wachstum blieb hinter der Erwartung zurück, während sich die Größe um 21 %, die hohe Dividende und die Qualität um 11 % besser entwickelten.

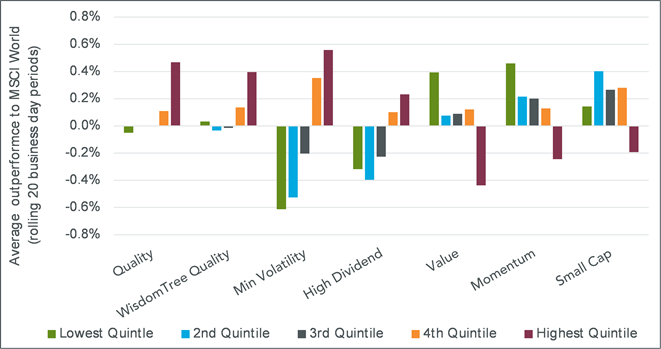

Faktoren und Volatilität

Nachfolgend wird die Performance von Aktienfaktoren in Abhängigkeit von der Marktvolatilität analysiert. Dazu unterteilen wir die letzten 20 Jahre in kurze Zeiträume von 20 Geschäftstagen und teilen sie in fünf Gruppen ein, vom untersten Quintil mit den 20 % weniger volatilen Zeiträumen bis zum obersten Quintil mit den 20 % volatilen Zeiträumen. Wir beobachten deutliche Unterschiede im Verhalten der verschiedenen Faktoren:

- Eine minimale Volatilität und hohe Dividenden neigen zu eine defensiven Verhalten, d. h. in Zeiten hoher Volatilität eine Outperformance zu erzielen und in Zeiten niedriger Volatilität eine Underperformance zu erzielen.

- Wert, Größe oder Momentum verhalten sich in der Regel sehr zyklisch, d. h. sie erzielen in Zeiten geringer Volatilität eine Outperformance und in Zeiten hoher Volatilität eine Underperformance.

- Qualität zeichnet sich durch ein "Allwetter"-Verhalten aus, das in Zeiten hoher Volatilität defensiv ist und die Erwartungen übertrifft, jedoch in Zeiten niedriger Volatilität eine starke Performance aufweist und mit dem Markt mithalten kann.

Abbildung 3: Outperformance von Aktienfaktoren in Abhängigkeit vom Volatilitätsniveau

Quelle: Bloomberg, WisdomTree. Daten vom 30. September 2002 bis 31. Dezember 2021. Verwendung täglicher Daten in US-Dollar. Die Berechnungen erfolgen in USD. Das Anfangsdatum für den Wisdomtree Global Quality Dividend Growth Index (Wisdomtree Quality) ist der 16. Oktober 2015. Sie können in keinen Index investieren. Die obigen Zahlen enthalten aus Back-Tests erhobene Daten. Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

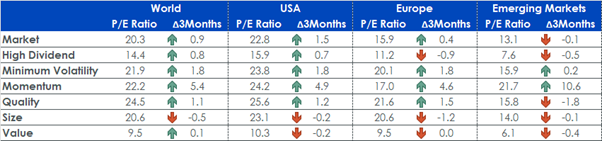

Aufgrund verbesserter Ergebnisse sinken die Bewertungen weiter

Im 4. Quartal 2021 begannen die Bewertungen bei den meisten Faktoren weltweit wieder zu steigen. Die Schwellenmärkte sind der Ausreißer mit einem Rückgang der Bewertungen. Es kam Dynamik in die Sache durch die jüngste Neugewichtung mit deutlich höheren Bewertungen durch eine Rotation hin zu wachstumsstärkeren, teureren Aktien.

Abbildung 4: Historische Entwicklung des Kurs-Gewinn-Verhältnisses der Eigenkapitalfaktoren

Quelle: WisdomTree, Bloomberg. Stand vom 31. Dezember 2021.Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

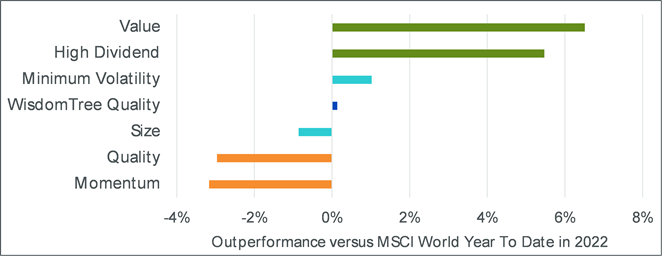

Mit Blick auf das kommende Jahr haben die Märkte bereits damit begonnen, sich angesichts der Erwartungen an

- Erhöhte Volatilität an den Märkten

- Die aggressive Wende der Federal Reserve und mehrere erwartete Zinserhöhungen im Jahr 2022

- Mittel- bis langfristig erhöhte Inflation

Dies führte zu einer abrupten Kehrtwende.Mega-Caps und Wachstumsstrategien schnitten unter der Erwartung ab, während wertorientierte und dividendenstarke Strategien eine Outperformance erzielten.Überraschenderweise macht sich die min. Volatilität in einem Abwärtsmarkt nicht allzu gut.Hier könnte die historische Abneigung der min. Volatilität gegenüber der Inflation und Zinserhöhungen eine Rolle spielen.Auch Netflix, ein Liebling während der Pandemie, fand seinen Weg in diesen Index, was zu einem starken negativen Beitrag führte.

Erwähnenswert ist, dass nicht alle Qualitätsstrategien gleich sind.Während die MSCI-Faktor-Definition von Qualität dazu tendiert, viele der Technologieunternehmen zu belohnen, die von der Rotation in 2022 betroffen waren, so ist dies jedoch nicht der Fall bei Strategien, die sich auf qualitativ hochwertige Unternehmen konzentrieren, die ihre Dividende steigern.

Abbildung 5: Outperformance der Aktienfaktoren Anfang 2022

Quelle: Wisdomtree, Bloomberg. 31. Dezember 2021 bis 24. Januar 2022.Wisdomtree Quality steht für den Wisdomtree Global Quality Dividend Growth Net Tr Index.Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

Recherchen haben aufgezeigt, dass Werte- oder diskontierte Aktien in Zeiten hoher Inflation und Zinserhöhungen gut abschneiden, aber tendenziell unter einer höheren Volatilität leiden. Wie bereits erwähnt sind qualitativ hochwertige Aktien andererseits in der Regel dafür bekannt, dass sie Schwankungen gut standhalten und eine hohe Preissetzungsmacht haben, wodurch es ihnen möglich ist, ihre Rentabilität in einem Umfeld hoher Inflation zu verteidigen.

Welt wird durch den MSCI World net TR Index vertreten.US wird durch den MSCI USA net TR Index vertreten.Europa wird durch den MSCI Europe net TR Index vertreten.Schwellenmärkte werden durch den MSCI Emerging Markets net TR Index vertreten.Min. Volatilität wird durch den relevanten MSCI Min Volatility Net Total Return Index vertreten.Qualität wird durch den relevanten MSCI Quality Net Total Return Index vertreten.

Dynamik wird durch den relevanten MSCI Momentum Net Total Return Index vertreten.Hohe Dividende wird durch den relevanten MSCI World High Dividend Net Total Return Index vertreten.Größe wird durch den relevanten MSCI Small Cap-Netto-Total-Return-Index vertreten.Wert wird durch den relevanten Netto-Total-Return-Index für MSCI Enhanced Value vertreten.

Zudem könnte Sie folgende Lektüre interessieren...

+Rückblick auf die Aktienmärkte im dritten Quartal mit WisdomTree

[1] Definitionen der einzelnen Faktoren sind unten verfügbar

Über den Autor

Head of Research, WisdomTree Europe.

Pierre Debru leads WisdomTree’s European research team and plays a pivotal role in the strategic direction of our European research efforts. His key areas of expertise extend across equity factors and quantitative strategies, portfolio construction and model portfolios, and thematic and crypto investments. Before joining the company in 2019, Pierre worked in Investment Research for DWS and the Xtrackers range for over five years. During this period, he focused on smart beta investments, model portfolio construction and thought leadership. Pierre has over 20 years of experience in investments and structured asset management. He graduated from Ecole Central Paris and obtained a Master of Science in Mathematics applied to Finance.