RARE LN

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF - USD Acc

Veröffentlicht am 9. April 2024

Die Energiewende ist ein Weg zur Umstellung des globalen Energiesektors von fossilen Brennstoffen auf kohlenstofffreie Energie bis zur zweiten Hälfte dieses Jahrhunderts1. Die nächsten zehn Jahre werden entscheidend sein, um die Auswirkungen der Erderwärmung zu begrenzen.

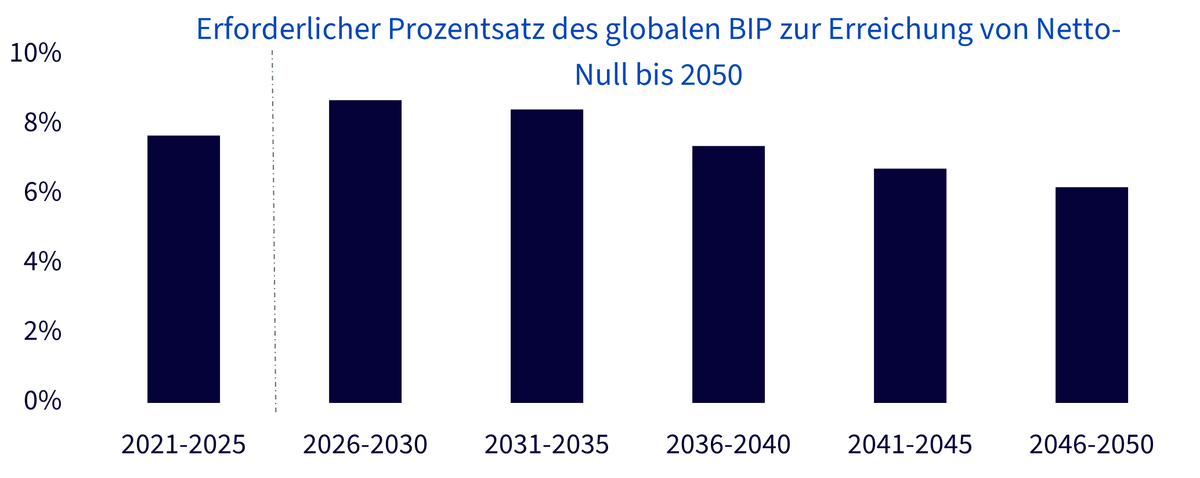

Investitionsbedarf von über 200 Billionen US-Dollar bis 2050

Ob es sich um den Plan „Fit for 55“ der Europäischen Union, den europäischen Grünen Deal oder den Inflation Reduction Act der USA handelt, Regierungen und Kommissionen erwarten, dass 25 Jahre Investitionen in saubere Energie, in die Elektrifizierung des Transportwesens und in die Verringerung kohlendioxidhaltiger Klimaschadstoffe Netto-Null bringen werden. Durch das höhere Zinsniveau wurden die Infrastruktur, die Technologie und die Umsetzung der Energiewende sicherlich vor Herausforderungen gestellt. Dennoch ist der Bedarf an deutlich mehr Investitionen zur Erreichung von Netto-Null universell. Die Prognosen für den zur Realisierung des Ziels von 1,5 °C bis 2050 erforderlichen Gesamtbetrag schwanken zwischen 200 und 275 Billionen US-Dollar2. Nach Schätzungen von McKinsey müssten in den nächsten 27 Jahren jährlich durchschnittlich 7,5 % des weltweiten BIP investiert werden (mit einem Höchststand in den Jahren 2026–2031), um bis 2050 Netto-Null zu erreichen.

Quelle: Network for Greening the Financial System 2021 (Szenarien für Netto-Null 2050) REMIND-MAg-PIE-Modell, Vivid Economics, McKinsey Sustainability Insights, WisdomTree, Stand: 16. Januar 2024 Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Energiewende steigert Nachfrage nach Metallen und Mineralien

Die Metallnachfrage in auf die Energiewende bezogenen Sektoren ist sprunghaft angestiegen, und die Umstellung beeinflusst bereits die Entwicklung zahlreicher Metalle. Mehr als 85 % von Lithium werden heute in Batterien eingesetzt, 2015 waren es noch 45 %3. Die Energiewende schafft eine strukturelle Nachfragebasis für Metalle und Mineralien, die für die Umstellung unerlässlich sind. In einem Szenario, das den Zielen des Übereinkommens von Paris entspricht (wie im IEA-Szenario für nachhaltige Entwicklung [SDS]), dürfte der Anteil sauberer Energietechnologien an der Gesamtnachfrage in den nächsten zwanzig Jahren auf über 40 % für Kupfer und seltene Erden, 60–70 % für Nickel und Kobalt und fast 90 % für Lithium klettern2.

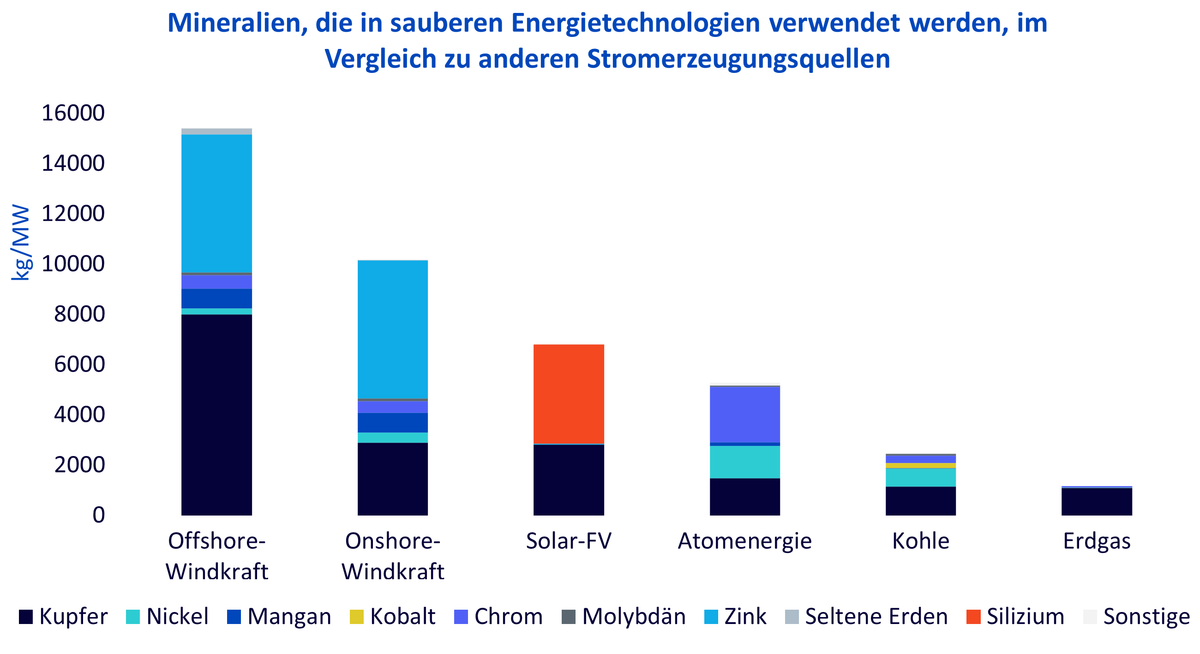

Kohlenstoffarme Technologien, insbesondere Solar-Fotovoltaik, Windkraft und Geothermie, sind mineral- und metallintensiver als Technologien für fossile Brennstoffe. Der Grund dafür ist, dass 1 Megawatt (MW) Wind- oder Solarenergie keinen gleichwertigen Ersatz für die bestehende Erdgasverstromung darstellt, die auf Abruf verfügbar bleibt. Erneuerbare Energieformen müssen durch zusätzliche, metallintensive Speicherinfrastruktur ergänzt werden, um die Lücken in der Energieerzeugung auszugleichen. Seit 2010 ist die durchschnittliche Menge an Mineralien, die für eine Einheit der Stromerzeugungskapazität benötigt wird, um 50 % gestiegen, da der Anteil der erneuerbaren Energien an den Neuinvestitionen zugenommen hat2.

Quelle: Internationale Energieagentur, WisdomTree Stand: 31. Dezember 2023. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Bergbauunternehmen sind wichtige Wegbereiter der Energiewende

Da die grüne Energieerzeugung umfangreiche Infrastruktur erfordert, werden mehr Metalle und Mineralien und damit auch mehr Bergbau benötigt. Damit saubere Energietechnologien in dem Tempo und Umfang wachsen können, wie es für die Erreichung der globalen Klimaziele erforderlich ist, müssen wichtige Mineralien schneller gefunden und abgebaut werden. Deshalb wird die Bergbauindustrie eine zentrale Rolle bei der Unterstützung der Energiewende spielen.

In einem Bericht der Denkfabrik Energy Transition Commission wird davor gewarnt, dass der Bergbau „erheblich expandieren muss“, um genügend Metalle für die Energiewende zu liefern. Wenn das Angebot kritischer Mineralien Prognosen zufolge bis 2030 um das Dreieinhalbfache ansteigen wird4, um den Energiebedarf zu decken, muss der Bergbau wachsen, aber auf nachhaltige und verantwortungsvolle Weise. Bei vielen dieser Metalle bestehen Herausforderungen beim Angebot. Einige sind schwer zu finden und zu extrahieren. In manchen Fällen sind die bestehenden Minen bereits reif, sodass eine Steigerung der Produktion schwierig ist. Unterdessen braucht die Inbetriebnahme neuer Minen Zeit, wodurch die Gefahr von Versorgungsengpässen bei bestimmten Metallen entsteht.

Ein Versuch, den Zeitpunkt einer möglichen Erholung der Märkte für Rohstoffe und Bergbauaktien vorherzusagen, wäre unrealistisch. Beispielsweise verzeichnete Nickel trotz seiner entscheidenden Bedeutung für Lithium-Ionen-Batterien für Elektrofahrzeuge und Energiespeichersysteme einen hohen Angebotszuwachs aus Indonesien, was zu seiner schwachen Preisentwicklung im Jahr 2023 führte. Langfristig ist jedoch davon auszugehen, dass der Weltnickelmarkt bis 2030 ein Angebotsdefizit aufweisen wird. Darin liegt die Chance für Anleger, die bereit sind, über den kurzfristigen Horizont hinaus auf das langfristige Potenzial zu blicken. Bergbauunternehmen, die an der Gewinnung kritischer Metalle und Mineralien beteiligt sind, werden eine Schlüsselrolle beim Übergang zu Netto-Null bis 2050 spielen.

Quellen der Nachfrage nach Metallen und seltenen Erden in der Wertschöpfungskette der Energiewende

Erzeugung | Verbrauch | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Rohstoff | Wind | Solar | Energiespeicherung | Strominfrastruktur | Elektroautos | Kohlenstoffabscheidung und -speicherung | Elektrifizierung der Wirtschaft | Angebotsengpässe 2030 | Angebotsdefizite 2030 | |

Aluminium | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | 30 % | |

Kobalt | Ja | Ja | Ja | Ja | Ja | Ja | 45 % | |||

Kupfer | Ja | Ja | Ja | Ja | Ja | Ja | Ja | 17 % | ||

Iridium | Ja | Ja | ||||||||

Lithium | Ja | Ja | Ja | Ja | 65 % | |||||

Nickel | Ja | Ja | Ja | Ja | Ja | Ja | 46 % | |||

Platin | Ja | Ja | Ja | 35 % | ||||||

Silber | Ja | Ja | Ja | Ja | 125 % | |||||

Zink | Ja | Ja | Ja | Nein | ||||||

Zinn | Ja | Ja | ||||||||

Seltene Erden | Ja | Ja | Ja | |||||||

Quelle: Weltbank, „The Growing Role of Minerals and Metals for a Low Carbon Future“, CRU, Wood Mackenzie, WisdomTree. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF (RARE)

Die Bewertung der kritischen Bedeutung von Metallen und Mineralien ist dynamisch und ändert sich ständig aufgrund wirtschaftlicher, geopolitischer und technologischer Faktoren. WisdomTree baut auf seiner führenden Position im Rohstoff-Research und seiner umfassenden Expertise bei thematischen Aktien auf und bietet eine spannende Wachstumsperspektive. Wir stützen uns auf unsere starke Partnerschaft mit Wood Mackenzie im Bereich der Energiewende, um Investitionsmöglichkeiten entlang der Wertschöpfungskette für Metalle der Energiewende (Energy Transition Metals Value Chain, ETMVC) zu identifizieren.

Die ETMVC umfasst die Exploration und Verarbeitung von Metallen (auch Seltenerden), die in Technologien im Zusammenhang mit der Energiewende verwendet werden, wie Elektrofahrzeuge, Übertragung, Ladevorgänge, Energiespeicherung, Solarenergie, Windkraft und Wasserstoff. Mit dem WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF (RARE) wollen wir Anlegern eine Lösung für Investitionen in die ETMVC bieten. Der WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF zielt darauf ab, die Kurs- und Renditeentwicklung (vor Gebühren und Aufwendungen) des WisdomTree Energy Transition Metals and Rare Earths Miners Index (der Index) abzubilden.

Der Index ist so konzipiert, dass er börsennotierte Unternehmen aus Industrie- und Schwellenländern auswählt, die in der ETMVC tätig sind. Es werden Unternehmen der ETMVC identifiziert und in elf Metallkategorien (Aluminium, Kobalt, Kupfer, Iridium, Lithium, Nickel, Platin, Silber, Zinn, Zink und seltene Erden (REE)) und anschließend in bis zu 22 Teilsektoren (Chemie, Umwandlung, Industrie, Bergbau, Raffination, Verhüttung) eingestuft.

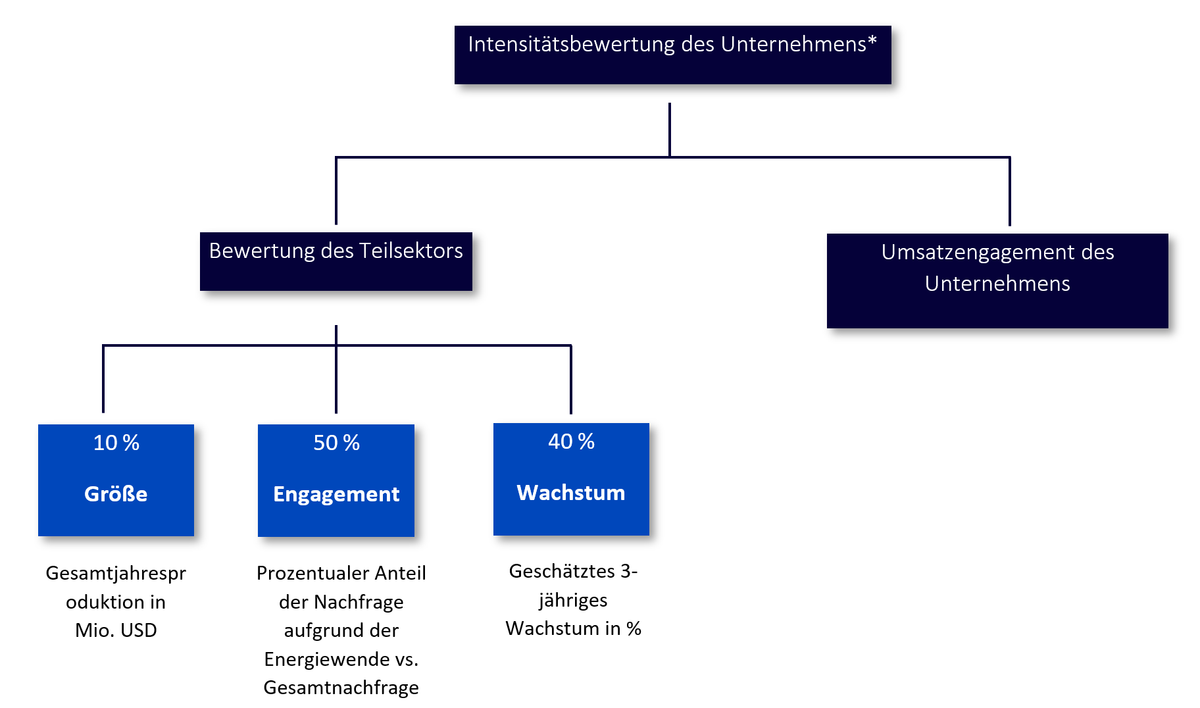

Jedes Metall für die Energiewende hat eine Zielgewichtung, die auf dem Teilsektor-Score beruht, der ein zusammengesetztes Maß für die Bedeutung des Metalls für die Energiewende ist, und zwar im Hinblick auf den Umfang des Metalls, sein Engagement und das geschätzte zukünftige Nachfragewachstum. Die Aufnahme und Gewichtung der einzelnen Unternehmen im Index hängt von ihrer „Intensitätsbewertung“ ab, die auf den Bewertungen der Teilsektoren der einzelnen Metalle und dem Umsatzengagement des Unternehmens an diesen Teilsektoren beruht.

Der Index ist auf Pure-Play-Unternehmen ausgerichtet, die die wichtigsten Metalle für die Energiewende produzieren. Er wird zweimal im Jahr neu gewichtet. Diese Unternehmen werden dann den ESG-Screening-Kriterien unterzogen, die im ESG-Rahmen von WisdomTree (Environmental, Social, Governance bzw. Umwelt, Soziales, Unternehmensführung) definiert sind.

Quelle: Wood Mackenzie, WisdomTree. *Die Intensitätsbewertung des Unternehmens ist ein Produkt aus den Teilsektorwerten, denen ein Unternehmen ausgesetzt ist, und dem Anteil des Unternehmens am ETMVC-Umsatz aus diesen Teilsektoren.

Ein genauerer Blick auf den WisdomTree Energy Transition Metals and Rare Earth Miners ETF

Das aus diesem Prozess resultierende Portfolio von Unternehmen stellt eine diversifizierte Allokation über die ETMVC dar, wobei der Schwerpunkt auf den wachstumsstärksten Metallkategorien liegt.

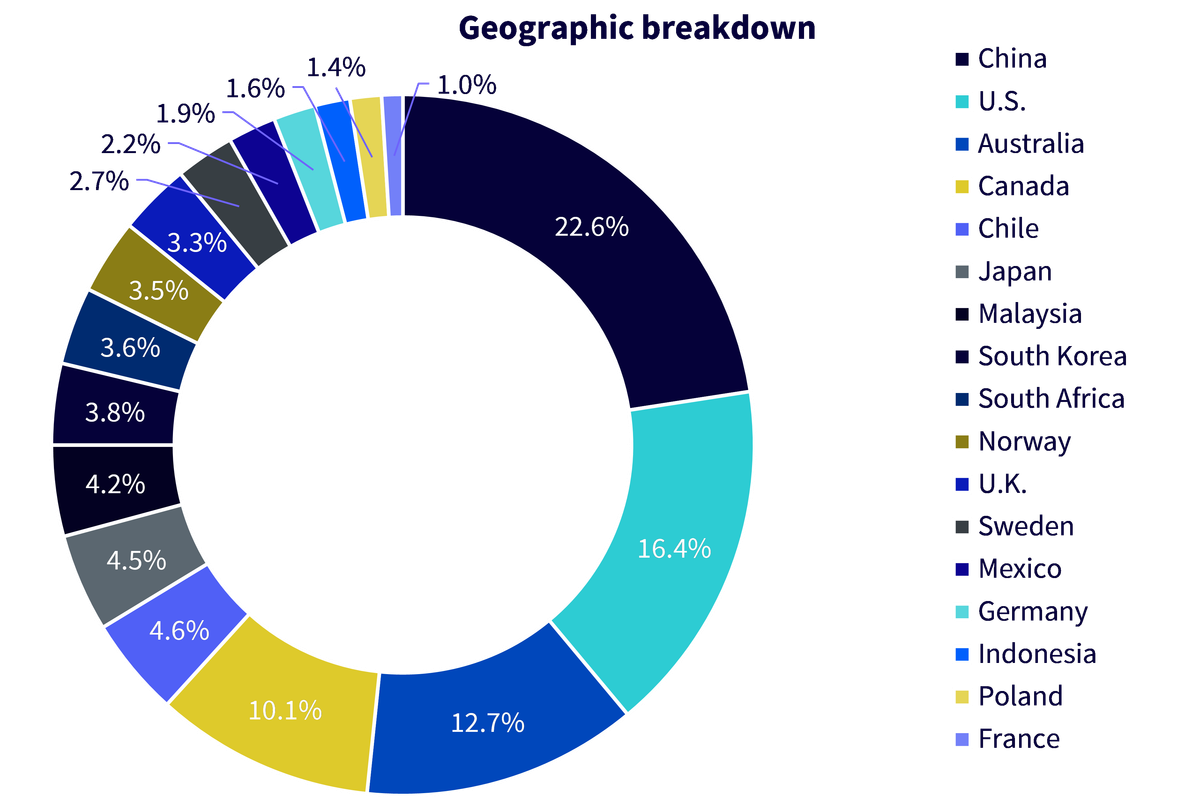

Die endgültige Auswahl der Unternehmen umfasst ein breit gefächertes Engagement in verschiedenen Größenklassen: 53 % in Mid-Cap-Werten, 24 % in Large-Cap-Titeln und 23 % in Small Caps. Das Umsatzengagement der Unternehmen bleibt geografisch über Industrie- und Schwellenländer gestreut. Die nachstehende Tabelle veranschaulicht die Gewichtung des Portfolios nach Regionen.

Quelle: WisdomTree, Wood Mackenzie, FactSet, Bloomberg, Stand: 31. Januar 2024

Auf der Grundlage unseres Know-hows im Bereich der Energiewende sind fast 60 % des Portfolios Unternehmen zugewiesen, deren Umsatzengagement bei Metallen der Energiewende und seltenen Erden mehr als 75 % beträgt, was ein starkes Engagement in Pure Plays unterstreicht.

Anzahl der Unternehmen | Durchschnittliches Umsatzengagement | Gesamtgewichtung | |

|---|---|---|---|

Umsatzengagement von über 75 % | 35 | 92 % | 59 % |

Umsatzengagement von über 50 % | 50 | 84 % | 77 % |

Gesamt | 70 | 69 % | 100 % |

Quelle: WisdomTree, Wood Mackenzie, FactSet, Bloomberg, Stand: 31. Januar 2024.

Vor dem Hintergrund der Weiterentwicklung der Energiewende bietet der WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF eine einzigartige Aktienlösung für Anleger, die an der Wertschöpfungskette der kritischen Metalle und des Bergbaus teilhaben wollen. RARE bietet einen einzigartigen Zugang zu reinen Bergbauunternehmen im Bereich der seltenen Erden, die aufgrund von Liquiditätskriterien oft schwer zugänglich sind. Darüber hinaus ermöglicht der WisdomTree Energy Transition Metals and Rare Earth Miners UCITS ETF auch die Anlage in Bergbauaktien, die mit Zinn und Zink in Verbindung stehen, deren Rolle bei der Energiewende oft übersehen wird. Die Energiewende ist zweifelsohne ein umfangreiches globales Projekt, und der Weg zu Netto-Null bis 2050 wird wahrscheinlich unbeständig sein. Wir sind der festen Überzeugung, dass der Bergbausektor die Energiewende entscheidend vorantreiben wird.

1 Gemäß der Definition der Internationalen Agentur für Erneuerbare Energien (IRENA)

2 Network for Greening the Financial System 2021 (Szenarien für Netto-Null 2050) REMIND-MAg-PIE-Modell, Vivid Economics, McKinsey Sustainability Insights, WisdomTree, Stand: 16. Januar 2024

3 Quelle: Internationale Energieagentur (IEA).

4 IEA-Szenario für Netto-Null-Emissionen bis 2050.

Director, Macroeconomic Research, WisdomTree Europe

@AneekaGuptaWTAneeka Gupta ist Director im europäischen Researchteam von WisdomTree und konzentriert sich auf Aktien und Rohstoffe. Sie verfügt über 20 Jahre Erfahrung in unterschiedlichen Anlageklassen und schreibt regelmäßig Branchenkommentare in Finanzmedien. In ihrer derzeitigen Position ist sie für die Durchführung von Analysen für alle internen Aktien-, Rohstoff- und Makro-Publikationen verantwortlich und unterstützt das Vertriebsteam bei Kundenanfragen zu Produkten und Märkten. Aneeka Gupta hat einen Master-Abschluss in Mathematik von der Oxford University und einen Bachelor-Abschluss in Mathematik von der University of Delhi in Indien. Außerdem ist sie CFA-Charterholder.