WCOA LN

WisdomTree Enhanced Commodity UCITS ETF USD Acc

Veröffentlicht am 19. September 2025

Associate Director, Quantitative Research at WisdomTree in Europe

Warum der Wechsel?

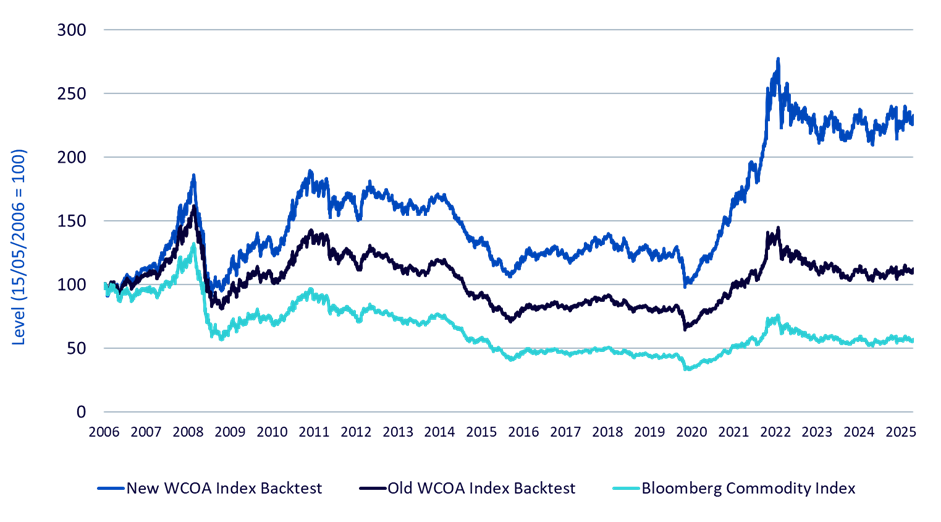

Als wir den WisdomTree Enhanced Commodity UCITS ETF (WCOA) aufgelegt haben, war unsere Zielsetzung klar: Wir wollten einen der größten Nachteile von Rohstoffinvestitionen – die Rollkosten – durch eine optimierte Kontraktwahl entlang der Terminkurve abschwächen. Diese Optimierung ist gelungen: Der zugrunde liegende Gesamtrenditeindex des WCOA1 konnte den Bloomberg Commodity Total Return Index seit seiner Auflegung2 um 12,2 % übertreffen.

Das aktuelle makroökonomische Umfeld – anhaltendes Inflationsrisiko, wiederkehrende Angebotsengpässe und eine sich schneller verändernde Kurvendynamik – zwingt Anleger jedoch dazu, einen weniger eingeschränkten, stärker researchorientierten Ansatz zu verfolgen, der nicht übermäßig an den Referenzindex gebunden ist. Wir haben den WCOA aktualisiert, wobei wir das breite Universum des Bloomberg Commodity Index (BCOM) beibehalten und gleichzeitig ein faktorbasiertes Rahmenwerk hinzugefügt haben. Dieses kann Rohstoffe über- und untergewichten sowie Kontrakte intelligenter auswählen, während gleichzeitig disziplinierte Risikokontrollen in die Indexgestaltung eingebaut sind.

Was hat sich geändert?

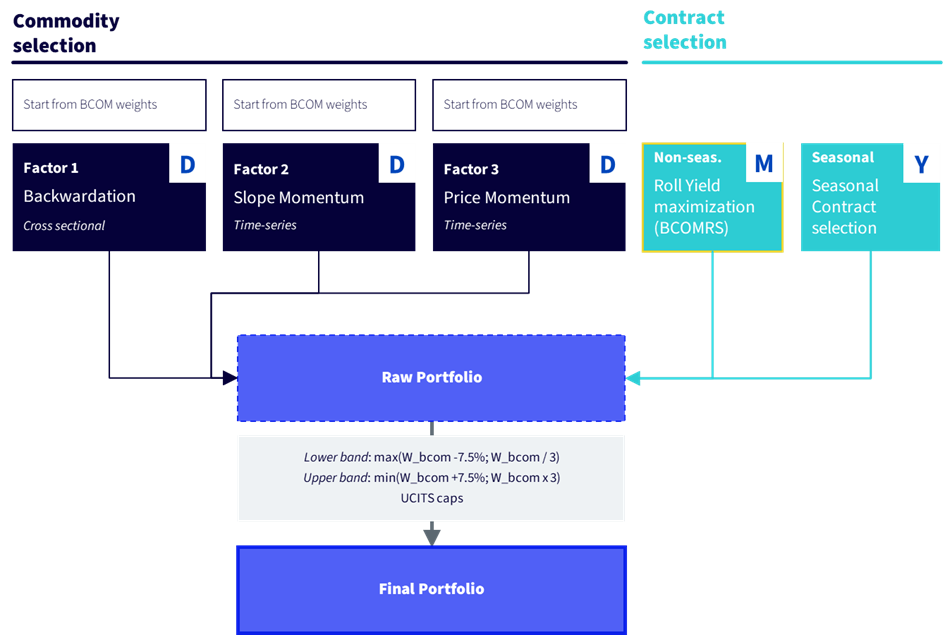

Abbildung 1: So funktioniert die neue Strategie

Quelle: WisdomTree. „D“ steht für tägliche Neugewichtung, „M“ für monatliche Neugewichtung und „Y“ für jährliche oder halbjährliche Neugewichtung. „Non-seas.“ steht für nicht saisonale Rohstoffe. „Seasonal“ steht für saisonale Rohstoffe. „BCOMRS“ steht für die Bloomberg Roll Select Methodology.

Bisher konzentrierte sich WCOA ausschließlich auf die Kontraktauswahl. Der aktualisierte WCOA verbindet sowohl die Kontraktauswahl als auch die Rohstoffauswahl (siehe Abbildung 1) und bietet damit ein umfassenderes Instrumentarium. Die Optimierungen lassen sich in drei wesentlichen Änderungen zusammenfassen:

Rohstoffauswahl: Die drei Faktoren

Eine der wichtigsten Innovationen der neuen Strategie besteht darin, wie WCOA die Allokation auf die einzelnen Rohstoffe vornimmt. Die Strategie geht von den Gewichtungen des Bloomberg Commodity Index (BCOM) aus, wendet dann aber drei wissenschaftlich fundierte Faktoren an, die nachweislich Überrenditen generieren:

Jeder Faktor erzeugt für jeden Rohstoff ein Signal zwischen -1 und +1, wobei positive Werte auf übergewichtete Positionen und negative Werte auf untergewichtete Positionen hinweisen. Durch die gleichmäßige Kombination der drei Signale diversifiziert die Strategie die Alpha-Quellen über langsam reagierende (Querschnitts-Backwardation), mittelfristige (Preisdynamik) und schnell reagierende (Steigungsdynamik) Faktoren und reduziert so die Abhängigkeit von einem einzelnen Stil. Jeder Faktor wird täglich neu gewichtet.

Die Signale werden berechnet, jedoch nicht auf Gold und Silber angewendet, wodurch ihnen effektiv ein neutraler Basisfaktorwert zugewiesen wird. Dadurch fungieren sie als implizite Risk-off-Absicherung im Portfolio: Ihre relative Allokation nimmt ab, wenn andere Rohstoffe starke positive Signale zeigen und anschließend übergewichtet werden. Umgekehrt gewinnen Gold und Silber an relativer Gewichtung, wenn nur wenige Rohstoffe von starken Signalen gestützt werden, und bieten in Zeiten allgemeiner Marktbelastungen eine defensive Ausrichtung.

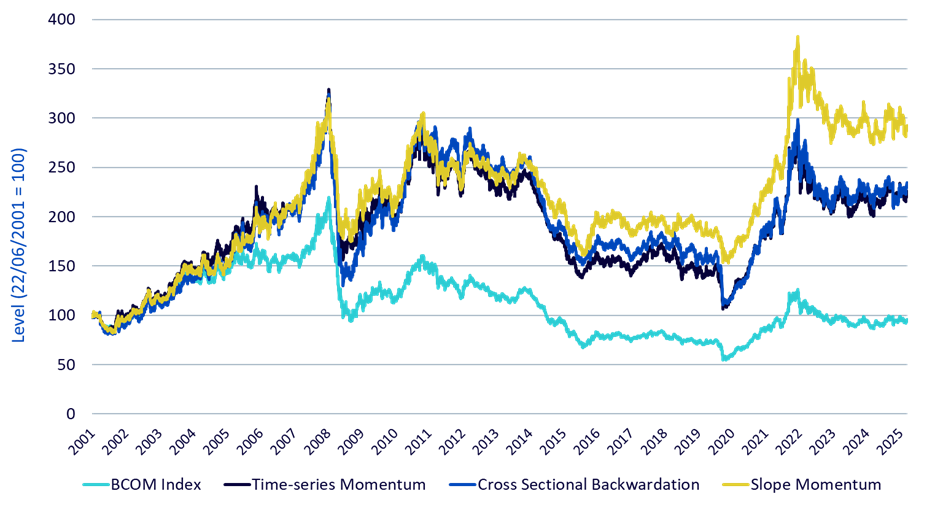

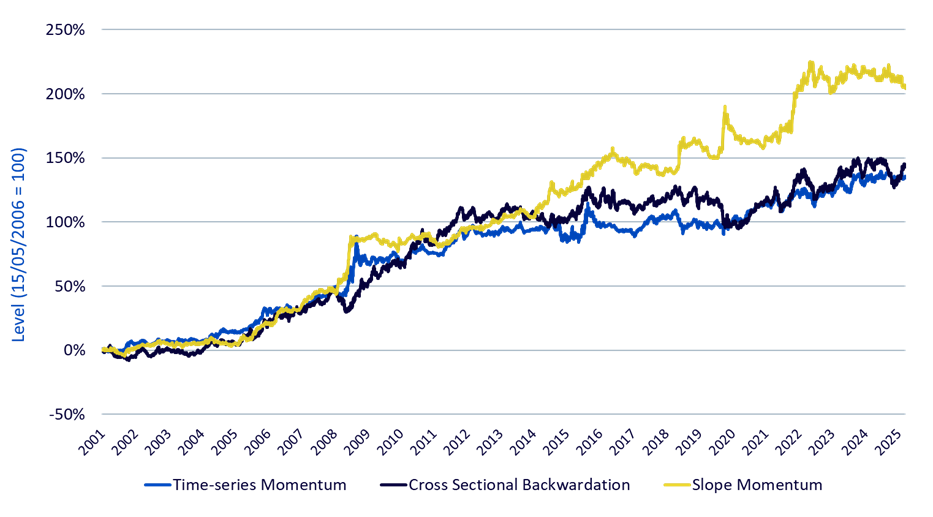

Die beiden folgenden Abbildungen zeigen, wie sich die einzelnen Faktoren im Zeitverlauf entwickelt haben, und zwar in absoluten Zahlen (Abbildung 1) und relativ (Abbildung 2) im Verhältnis zum BCOM.4 Wie man sieht, haben die drei Faktoren in den letzten 25 Jahren erhebliche Überrenditen erzielt.

Abbildung 2: Überrenditen durch Rohstofffaktoren – absolute Wertentwicklung

Quellen: WisdomTree, Bloomberg. Daten vom 22.06.2001 bis zum 10.09.2025. Die Berechnungen basieren auf Überrenditeindizes und umfassen Backtesting-Daten. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Abbildung 3: Überrenditen durch Rohstofffaktoren – relative Wertentwicklung gegenüber BCOM

Quellen: WisdomTree, Bloomberg. Daten vom 22.06.2001 bis zum 10.09.2025. Die Berechnungen basieren auf Überrenditeindizes und umfassen Backtesting-Daten. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

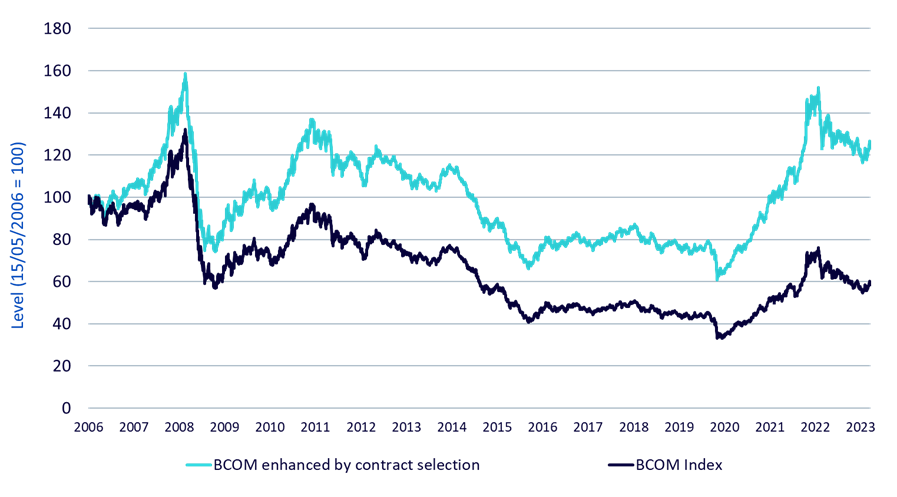

Kontraktauswahl: Intelligenter entlang der Kurve

Futures-Kurven enthalten wertvolle Informationen nicht nur über die Wertentwicklung von Rohstoffen, sondern auch über das Verhalten einzelner Kontrakte.

Bei nicht saisonalen Rohstoffen verfolgt die Strategie weiterhin den Ansatz der Maximierung der Rollrendite unter Verwendung der Bloomberg Roll Select Methodology (BCOMRS). Die Methode wählt jeden Monat den Kontrakt mit der attraktivsten Rollrendite aus, wobei eine Laufzeitbegrenzung von neun Monaten gilt. Dies gewährleistet eine effiziente Positionierung entlang der Kurve und verbessert das Carry-Profil der Strategie weiter.

Bei saisonalen Rohstoffen wie Erdgas oder Agrarprodukten zielt die Strategie auf den sogenannten „saisonalen Kontrakt“ ab, also den Terminkontrakt, dessen Liefermonat mit vorhersehbaren Angebots- und Nachfragzyklen übereinstimmt. Dieser Ansatz vermeidet die Auswahl eines Kontrakts mit hoher Rollrendite, bei dem das Signal eher durch saisonale Faktoren als durch eine echte Marktverknappung bestimmt wird. Gleichzeitig kann die Strategie dadurch die saisonale Prämie nutzen, die häufig durch starken Absicherungsdruck entsteht. Da diese Prämie in der Regel mit dem Näherrücken des Fälligkeitstermins schwindet, rolliert die Methode zwei Monate vor Ablauf proaktiv auf den nächsten saisonalen Kontrakt, um sicherzustellen, dass die Prämie ohne Verwässerung durch die Konvergenz der Fundamentaldaten realisiert wird.

Zusammen sorgen diese Regeln dafür, dass sowohl saisonale als auch nicht saisonale Rohstoffe optimal gehandelt werden. Die nachstehende Darstellung (Abbildung 4) vergleicht den Bloomberg Commodity Index mit einer optimierten Version, die die BCOM-Gewichtungen beibehält, jedoch die Standardkontraktauswahl des BCOM durch die in der neuen Strategie verwendete Methode zur Kontraktauswahl ersetzt.5

Abbildung 4: Wirkung der Kontraktauswahl – optimierte Methode gegenüber BCOM

Quellen: WisdomTree, Bloomberg. Daten vom 15.05.2006 bis zum 10.09.2025. Die Berechnungen basieren auf Überrenditeindizes und umfassen Backtesting-Daten. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Alles zusammen: Strategieperformance

Der neue WCOA vereint zwei sich ergänzende Mechanismen, die Auswahl von Rohstoffen und die Auswahl von Kontrakten, in einem einzigen, disziplinierten Rahmenwerk.

Ausgehend von den BCOM-Gewichtungen werden die Allokationen täglich anhand von drei Faktoren, Preisdynamik, Querschnitts-Backwardation und Steigungsdynamik, angepasst. Durch Ober- und Untergrenzen bleibt die Ausrichtung diversifiziert, sodass kein Rohstoff ausgeschlossen wird und dennoch bedeutende Faktorengagements möglich sind.

Gleichzeitig optimiert die Kontraktauswahl den Carry durch Maximierung der Rollrendite für nicht saisonale Rohstoffe und saisonale Kontrakte für saisonale Rohstoffe, um die saisonalen Prämien zu erschließen.

Das in Abbildungen 5 und 6 dargestellte Ergebnis ist eine deutliche Performancesteigerung, begleitet von geringerer Volatilität (15,7 % annualisiert für den WCOA-Überrenditeindex gegenüber 16,5 % für BCOM) und einem deutlich kleineren maximalen Drawdown (-51,1 % gegenüber -75,0 %). Des Weiteren ist eine klare Verbesserung gegenüber der bisherigen WCOA-Strategie zu erkennen.

Abbildung 5: Gesamtergebnisse der Strategie: Höhere Renditen, geringere Volatilität, kleinere Drawdowns

Quellen: WisdomTree, Bloomberg. Daten vom 15.05.2006 bis zum 10.09.2025. Die Berechnungen basieren auf Überrenditeindizes und umfassen Backtesting-Daten. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Abbildung 6: Strategieperformance

15/05/2006 - | WTENCME Index | EBCIWTE Index | BCOM Index |

|---|---|---|---|

Cumulative Return | 133.1% | 12.3% | -42.8% |

Annualised Return | 4.5% | 0.6% | -2.9% |

Volatility | 15.3% | 13.8% | 16.0% |

Sharpe | 0.29 | 0.04 | - |

Max Drawdown | -51.1% | -60.1% | -75.0% |

Correlation | 94.7% | 96.3% | - |

Information Ratio | 1.43 | 0.75 | - |

Quelle: WisdomTree. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Kurz gesagt: WCOA hat sich von einem kontraktoptimierten Rohstoffindex zu einer faktororientierten, kontraktintelligenten Strategie weiterentwickelt, die wissenschaftliche Erkenntnisse mit täglicher Disziplin verbindet – und nun täglich neu gewichtet wird, um mit den schnelllebigen Märkten Schritt zu halten. Oder anders ausgedrückt: das gleiche breite Rohstoffengagement, jetzt mit intelligenteren Tools und schnelleren Reaktionszeiten im Hintergrund.

1Der Optimized Roll Commodity Total Return Index (Bloomberg-Ticker: EBCIWTT Index)

227. April 2016.

3Es gibt zwei Arten von Grenzen: absolute und relative. Die absoluten Grenzen betragen ±7,5 % um jede BCOM-Gewichtung. Die relativen Grenzen entsprechen jeweils einem Drittel und dem Dreifachen der BCOM-Gewichtung, wodurch sichergestellt wird, dass kein Rohstoff unberücksichtigt bleibt.

4Die Performance jedes Faktors wird durch Multiplikation der Gewichtung jedes Rohstoffs des BCOM mit 1 plus dem Rohstoffsignal ermittelt (d. h. Rohstoffgewichtungen mit dem Signal 1 werden verdoppelt, während Rohstoffgewichtungen mit dem Signal -1 auf null gesetzt werden), bevor die Gewichtungen neu dimensioniert werden.

5Quelle: WisdomTree, Bloomberg. Die nicht saisonalen Rohstoffe sind: WTI-Rohöl, Brent-Rohöl, Kupfer (COMEX), Kaffee, Aluminium, Blei, Nickel, Zink, Gasöl. Die saisonalen Rohstoffe sind: Sojaöl, Mais, Baumwolle, Ultra-Low-Sulphur-Diesel (ULS), Weizensorte Hard Red Winter (HRW), Lebendvieh, Magerschweine, Erdgas, Sojabohnen, Zucker, Sojaschrot, Weizensorte Soft Red Winter (SRW), Leichtbenzin, Benzin (RBOB). In Gold und Silber wird über den BCOM-Frontkontrakt investiert.

WisdomTree Enhanced Commodity UCITS ETF USD Acc

Associate Director, Quantitative Research at WisdomTree in Europe

Luca Berlanda ist Associate Director im Research-Team von WisdomTree Europe. Dort führt er quantitative Analysen durch, um neue Anlagestrategien zu verbessern oder zu entwickeln, insbesondere im Bereich Rohstoffe und thematische Aktien. Er konzentriert sich auch auf die Konstruktion und Optimierung von Portfolios. Bevor er 2022 zu WisdomTree kam, arbeitete er als quantitativer Portfoliomanager bei Euclidea SIM, einem in Mailand ansässigen Fintech-Unternehmen. Dort verwaltete er quantitativ Multi-Asset-Portfolios und entwickelte und implementierte statistische und maschinelle Lernmodelle für Anlagestrategien und Fondsauswahl. Luca hat an der Universität Bocconi in Mailand einen Master-Abschluss in Finanzwissenschaften erworben.